ファクタリング 個人事業主向け完全ガイド|

仕組み・手数料・選び方・申込実務・税務まで一気通貫で解説

「銀行融資が通らない」「請求書の入金待ちで運転資金が足りない」——個人事業主が直面するこの状況で、ファクタリングは「売掛金を最短即日で現金化する」という強い手段になります。ただし、仕組みを理解せずに使うと手数料で資金繰りがかえって悪化したり、給与ファクタリングのような違法業者にぶつかる危険もあります。本記事は個人事業主の視点から、仕組み・お金の流れ・手数料の決まり方・タイプの選び方・申込実務・違法回避・会計と税務・業種別ケーススタディまで、この1記事で全体像が掴めるよう一気通貫で整理しました。各章をさらに詳しく知りたい方のために、関連記事もあわせてご紹介しています。

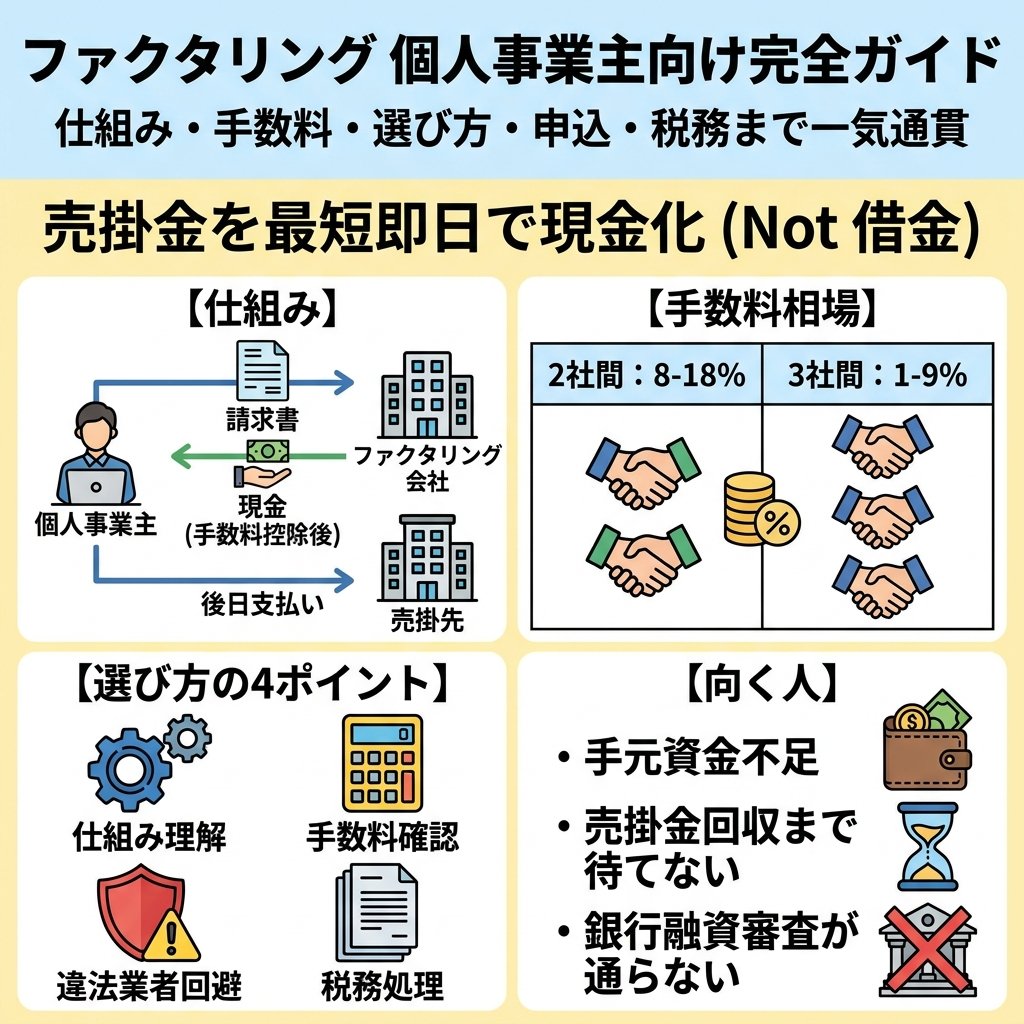

結論:個人事業主のファクタリングは「売掛金を売って手数料を引いた現金を最短即日で受け取る」仕組み。負債にならず、審査は売掛先中心。融資が通らない・入金待ちの個人事業主にとって合理的な選択肢になる

- 個人事業主にとっての一番の意味は「赤字決算でも、堅実な取引先への売掛金があれば資金化できる」こと。融資の審査基準とは別軸で動ける

- 手数料相場は2社間8〜18% / 3社間2〜9% / オンライン10%前後。100万円の売掛金なら手取りは82〜97万円。率の差は「回収リスクを誰が負うか」の差から生まれる

- 選ぶ軸は「取引先に知られてよいか・コスト・スピード」の3つ。秘匿性重視なら2社間/オンライン、コスト重視なら3社間

- 給与ファクタリングは違法。最高裁が令和5年2月に貸金業該当と判示済み。事業者の売掛金売買とは別物なので近づかない

- 会計上は「売掛金 → 現金 + 売上債権売却損」で処理。借入金にならず、確定申告にも影響しない

- 各章は本記事で全体像を掴み、深掘りは仕組み図解・手数料相場・2社間と3社間・融資との違い・違法業者の見分け方 等の関連記事へ

個人事業主にとってのファクタリング:全体像

個人事業主にとってのファクタリングは、取引先への請求書(売掛金)をファクタリング会社に売って、手数料を引いた現金を今すぐ受け取る仕組みです。借入ではないため負債にならず、確定申告にも影響しません。審査の中心は売掛先の信用力なので、銀行融資が通りにくい個人事業主でも資金調達できる経路になります。

個人事業主の資金繰りには、法人とは違う独特の難しさがあります。決算書や税務申告書の信用評価が法人より厳しく見られがちで、銀行融資は通りにくい。一方で取引先(売掛先)からの入金は30〜90日待ち、その間に仕入れや外注費・税金の支払いが先に来る。この「入金が後・支払いが先」の構造的なギャップを埋める手段として、ファクタリングは個人事業主から強く需要があります。まず、登場する3者と数字の規模感を押さえましょう。

あなた(個人事業主)が売掛金を売り、現金を受け取る。中心はファクタリング会社

あなた(個人事業主)

取引先への請求書(売掛金)を持つ。これを売って現金を得る

ファクタリング会社

売掛金を買い取り、手数料を引いた現金を即支払う

売掛先(取引先)

あなたへ代金を払う予定だった会社。期日に支払う

① あなた(個人事業主)

取引先への請求書を売る

② ファクタリング会社

手数料を引いた現金を即支払う

③ 売掛先(取引先)

期日に代金を支払う(3社間なら会社へ、2社間ならあなた経由)

関係図の核は、「あなたが持つ売掛金が、手数料を引いた現金に姿を変える」こと。個人事業主にとってこれが大きいのは、決算内容や信用情報ではなく「取引先の信用力」で資金が動くからです。元請けが上場企業や官公庁・大手の場合、あなた自身が赤字や創業まもない状況でも、その売掛金は高く評価されます。次の3つのKPIで、個人事業主視点での規模感を一気に押さえます。

スピード・手数料相場・100万円の手取り目安

最短即日

オンライン2社間なら申込から数時間で着金。融資の数週間との差が大きい

2〜18%

3社間2〜9%・オンライン10%前後・2社間8〜18%。タイプで幅が大きい

82〜97万円

額面100万円なら、3社間の下限で97万円、2社間の上限で82万円が手元に残る

「債権譲渡」は、弁済期前に債権を売り渡して代金を得ることや、債権を担保に供して融資を受けることなどを目的とし、中小企業の資金調達のために行われることがあります。

出典: 経済産業省 / 債権法改正により資金調達が円滑になります(2026-06-19 取得)

本記事の数字の前提

以下の章で出てくる手数料相場・所要時間・手取りの内訳は、すべて編集部が主要サービスの公開情報・SERP上位の集計・額面×率の純算術から整理した目安です。実際の条件は売掛先の信用力・取引履歴・申込時期で上下します。詳しい根拠は手数料相場の記事に集約しています。図は「個人事業主が全体像を腑に落とす」ために使ってください。

融資の審査が「あなた」を見るのに対し、ファクタリングの審査は「あなたの取引先」を見る。個人事業主の資金調達の選択肢が、ここでひとつ増える。

個人事業主にとっての「ファクタリングの意味」

個人事業主が銀行融資の審査に通りにくい構造的な理由はいくつかあります。①決算書が法人より簡易な「青色申告決算書」「収支内訳書」しか提出できないため信用評価がしにくい、②事業主貸・事業主借で個人と事業が混在しやすく財務分析がブレる、③法人代表者のような「個人保証の枠」がないため信用補完が効きづらい、④創業から数年は実績の蓄積が乏しい——これらが融資審査の壁になります。

一方ファクタリングは、こうした個人事業主特有の壁を全部スキップします。あなたが何年事業を続けているか、決算が黒字か赤字か、確定申告でどう経費計上したかは、ファクタリング会社の主たる関心事ではありません。彼らが見るのは「あなたが持っている請求書(売掛金)が、その期日に確実に入金されるか」だけ。だからこそ、銀行に何度も断られた個人事業主が、ファクタリングなら同じ日に資金調達できるという逆転現象が起きます。これは個人事業主にとって、ファクタリングが単なる「資金調達手段」を超えて、「事業継続の選択肢を増やす経路」として機能する理由です。

個人事業主の典型的な資金繰りパターン

個人事業主の資金繰りが詰まる典型的なパターンを整理しておきます。①入金は月末締め翌月末払い(60日後)、支払いは仕入翌月10日(30日後)という「入金と支払いの30日ギャップ」、②売掛先からの大型案件入金前に外注費の先払いが発生(IT系・建設系で頻発)、③確定申告後の所得税・消費税の一括納付(3月〜4月の納税負担)、④国保・国民年金の月次納付と季節変動の売上(夏冬に売上が落ちる業種)。これらの場面で「今すぐ現金が必要だが、銀行融資は間に合わない/通らない」という時に、ファクタリングが具体的な選択肢として浮上します。

もっと知りたいなら → ファクタリングの仕組みを図解で解説(3者のお金の流れ・申込から入金までの時系列・手取りの内訳を図で深掘り)

仕組み:申込から入金まで、お金はどう動くか

個人事業主のオンライン2社間なら、申込から入金まで最短で当日〜数時間。「申込→書類提出→審査→契約→入金」の5段階で進みます。各段階の所要時間を時系列で並べると、どこに時間が集中するかが分かり、即日入金を狙うコツも見えてきます。

全体像を掴んだら、次に気になるのは「実務として何日かかるのか、書類は何がいるのか」です。個人事業主は法人と違って経理担当者がいないので、書類準備のしやすさと所要時間は死活問題。ここでは、もっとも速いオンライン2社間を例に、各段階の所要時間を時系列で並べた図を見てください。

よくある疑問:「個人事業主が申し込んで、実際にお金が入るまで何日かかるの?」

最短なら当日中。時間を使うのは審査の段階だけ

-

STEP 1

0分〜

申込(オンラインフォーム)

屋号・売掛金額・希望額・売掛先名を入力。所要約10分。電話や来店は不要

-

STEP 2

+数分

必要書類の提出

請求書・通帳のコピー(売掛先からの入金履歴)・本人確認書類をアップロード。確定申告書や開業届を求められることもある

-

STEP 3

+30分〜数時間

審査(最も時間を使う)

主に売掛先の信用力を確認。あなたの決算は深掘りされない。混雑時や書類不備で数時間〜翌日に伸びる

-

STEP 4

+10分

電子契約

手数料・入金額を確認して電子署名。電子なら印紙代0円。紙契約だと印紙代が発生

-

STEP 5

契約後すぐ

入金(手数料を引いた額が着金)

指定口座に手数料を差し引いた現金が振り込まれる。最短で契約から数十分

この時系列の作り方:各段階の所要時間は、オンライン2社間の一般的な実務フローを編集部が標準例として整理しました。実際の時間は、書類の不備の有無・審査の混雑・売掛先の信用調査の難易度で前後します。とくに③審査が全体を左右します。3社間の場合は、これに売掛先へ通知して同意を得る工程(数日)が加わるため、即日入金にはなりにくい点に注意してください。

「速さ」の正体は審査の対象が売掛先だから

個人事業主にとってファクタリングが速い理由は「審査の対象が売掛先中心」だからです。融資は申込者(あなた)の決算・税務申告・事業計画を細かく見ますが、ファクタリングは「売掛先が期日に払えるか」が中心。あなた自身が赤字でも、堅実な取引先への請求書があれば審査は通りやすく、その分スピードが出ます。これは個人事業主にとって大きな意味を持ちます。融資の門を叩いて何週間も結果を待ち、結局通らないという経験のある方ほど、ファクタリングの審査軸の違いが武器になります。

3社間と2社間で時系列はどう変わるか

上記の時系列は最速ルートであるオンライン2社間の標準例です。3社間ファクタリングを選んだ場合は、ここに「売掛先への通知と同意取得」の工程が加わり、最短でも2〜3営業日、長いと1週間程度かかります。売掛先が決裁者にすぐ繋がれる中小企業なら早いですが、大企業や官公庁のように稟議が必要な相手だと、同意書の発行まで数日〜数週間待つことになります。個人事業主が3社間を選ぶ判断は、こうした「同意取得のリードタイム」を読み切ったうえで決めるのが現実的です。逆に対面型の2社間(店舗で契約)も、移動と来店時間がかかるため、オンライン2社間の方が結果的に速いケースが多いです。

書類の不備で起きやすい3つのつまずき

個人事業主が実務で時間を溶かす典型的なつまずきは3つあります。①請求書の宛名表記が屋号と一致しない(例:屋号と個人名が混在している通帳のコピーを出すと、ファクタリング会社が本人確認で迷う)。②売掛先からの過去入金履歴が短い(初取引の売掛先だと、入金実績が無いため信用判定ができず、別途売掛先と直接電話確認が入る)。③請求書の入金期日があいまい(「月末締め翌月末払い」と書いてあるが具体的な日付の記載が無い)。これらは事前に確認しておけば回避できます。請求書発行ソフト(freee請求書・マネーフォワード請求書・Misoca等)を使えば日付・宛名・金額が自動で整うので、テンプレ統一しておくと審査がスムーズです。

入金後にあなたがやることは何か

ファクタリング会社から入金されたあと、個人事業主側でやることは、契約タイプによって違います。2社間ファクタリングの場合:売掛先からはいつも通りあなたの口座に売掛金が振り込まれます。あなたはその売掛金を、契約で定めた期日にファクタリング会社へ送金する「集金代行」の立場になります。送金を忘れると契約違反になるため、入金スケジュールをカレンダーで必ず管理してください。3社間ファクタリングの場合:売掛先から直接ファクタリング会社へ売掛金が振り込まれるため、あなたが介在する作業はありません。入金確認だけしておけば完了です。この「入金後の手間」も、タイプ選びの隠れた判断軸になります。

個人事業主が即日入金を狙うコツ:書類を先に揃える

時系列のとおり、申込・契約は数分〜十数分で終わり、時間がかかるのは審査と書類のやり取りです。①請求書(原本のスキャン)、②通帳のコピー(売掛先からの過去の入金履歴が分かるもの)、③本人確認書類(マイナンバーカード or 運転免許証)、これらを申込前に手元に揃えておけば、審査がスムーズに進み、即日入金の可能性が大きく高まります。逆に書類に不備があると、審査が止まって数時間〜翌日にずれ込みます。

もっと知りたいなら → 仕組み図解 / 申込から入金までの流れ詳説 / 即日入金の現実的な確率

手数料はいくら?個人事業主の100万円早見表

手数料はタイプで大きく違います。3社間=2〜9%(安いが通知必要)、オンライン型=10%前後、2社間=8〜18%(高いが通知なし)。100万円の売掛金なら手取りは82〜97万円が目安。計算は「額面×(1 − 手数料率)」のシンプルな掛け算です。

個人事業主にとって最も切実な疑問が「で、結局いくら引かれるのか」です。手数料は率で示されるので、金額に直さないと実感が湧きません。ここでは売掛金100万円を例に、相場帯と手取り早見、そして手数料の構造的な決まり方を見ていきます。

よくある疑問:「100万円の請求書を売ったら、手元にいくら残るの?」

3社間が最安、2社間が最高。タイプで上限・下限が変わる

-

3社間ファクタリング

2% 9%2〜9%

-

オンライン型

7% 13%10%前後

-

2社間ファクタリング

8% 18%8〜18%

青=手取り、赤=手数料。率が上がるほど赤が増える

手数料 3%(3社間の下限目安) → 手取り 970,000円

手数料 5%(3社間の中央値) → 手取り 950,000円

手数料 10%(オンライン型の目安) → 手取り 900,000円

手数料 15%(2社間の中央値) → 手取り 850,000円

手数料 18%(2社間の上限目安) → 手取り 820,000円

この早見表の出し方:手取り = 額面 ×(1 − 手数料率)、手数料 = 額面 × 手数料率 の純算術です。100万円を10%で売れば、手数料は 1,000,000 × 0.10 = 100,000円、手取り 900,000円。バーの幅は割合をそのまま反映しています。2社間では別途、債権譲渡登記費用(5〜10万円程度)や事務手数料が乗ることがあり、実際の手取りはこの内訳よりさらに下がる場合があります。タイプ別の詳細試算と他金額(50万円・300万円・500万円等)の早見表は手数料相場の記事に集約しています。

手数料に消費税はかからない

手取りを計算するうえで個人事業主が気にする税金ですが、ファクタリングの手数料に消費税はかかりません。国税庁は金銭債権の譲渡を非課税取引と整理しています。「手数料10%」と提示されたら、それは消費税を別途意識する必要のない最終的な料率です。確定申告でも消費税の仕入控除を別途気にする必要はありません。もし業者が手数料に消費税を上乗せして請求してきたら、知識不足か不適切な請求のサインなので確認しましょう。

「年率換算」で見るとファクタリングは融資より高コスト

手数料率を「単発の取引コスト」として見ると2〜18%という幅ですが、年率換算すると話が変わります。例えば手数料10%・入金サイト30日の売掛金を売った場合、年率換算は「(10% ÷ 30日)× 365日 ≒ 約122%」と非常に高い数値になります。同じ条件で手数料5%なら年率約61%、手数料15%なら年率約183%。銀行融資の年率1〜3%と比べると、ファクタリングのコスト構造は明らかに「短期つなぎ用の高コスト調達」と分かります。だからこそ、慢性的な資金不足の解決には向かず、「今日明日の数日間のつなぎ」として使うのが合理的という結論になります。

個人事業主が陥りやすい「手数料の罠」

個人事業主がファクタリングを使ううえで陥りやすい罠が3つあります。①「手数料は最低◯%から」表示(これは最良条件で・少額・大手売掛先の場合の下限で、実際の見積もりではほぼ出ない)、②債権譲渡登記費用の上乗せ(2社間で5〜10万円の別費用が発生することがあり、表面手数料率と総コストが乖離する)、③振込手数料・事務手数料の別請求(数千〜数万円の細かい費用が積み上がる)。見積もり比較は「最終的に手元に振り込まれる金額(=入金額)」で行うのが鉄則です。「手数料率」だけ見て契約すると、実際の手取りが想定より大きく下がります。

国債や株券などの有価証券、証券の発行がない国債、地方債、社債、株式等、合名会社などの社員の持分、抵当証券、金銭債権などの譲渡

出典: 国税庁 / No.6201 非課税となる取引(2026-06-19 取得)

高すぎる手数料は資金繰りを悪化させる

金融庁は「ファクタリングにおいて、高額な手数料を支払うと、かえって資金繰りが悪化し、多重債務に陥る危険性がある」と注意喚起しています。手数料18%超を継続的に使うと、年率換算で数十%相当の高コスト調達となり、慢性的な資金不足の根本解決にはなりません。一時的なつなぎとして使い、根本は融資や売上改善で解決するのが、個人事業主にとって持続可能な使い方です。

ファクタリングにおいて、高額な手数料を支払うと、かえって資金繰りが悪化し、多重債務に陥る危険性がありますので、十分注意してください。

出典: 金融庁 / ファクタリングに関する注意喚起(高額手数料)(2026-06-19 取得)

もっと知りたいなら → 手数料相場の全パターン早見(売掛金額50万〜500万円までの細かい試算)

2社間・3社間・オンライン、個人事業主はどれを選ぶ?

個人事業主のタイプ選びは「取引先に知られてよいか」が出発点。知られたくない・急ぎなら2社間/オンライン型(手数料高め・最短即日)、コスト最優先で同意取れるなら3社間(手数料最安・数日)。多くの個人事業主はオンライン2社間が第一候補になります。

仕組みと手数料が分かったら、いよいよ自分が使うタイプを決めます。個人事業主の場合、「取引先に売掛金を売ったと知られると、与信を疑われて以後の発注が減るのでは」という懸念が大きく、これがタイプ選びを左右します。まずは3者並列で比較し、その後に判断フローで自分の答えを出しましょう。

よくある疑問:「個人事業主の自分はどのタイプを選ぶのが正解なの?」

秘匿性・スピード・コスト・向く場面で3者を一望

- 手数料

- 2〜9%(最安水準)

- スピード

- 数日(同意待ち)

- 秘匿性

- ×(売掛先に通知必須)

- 向く個人事業主

- 取引先が公共系・友好関係。コスト最優先で時間に余裕がある

- 手数料

- 10%前後

- スピード

- 最短数十分

- 秘匿性

- ◎(2社間と同じ)

- 向く個人事業主

- 小口・短時間で済ませたい。個人事業主の第一候補

- 手数料

- 8〜18%(高め)

- スピード

- 最短即日

- 秘匿性

- ◎(取引先に通知なし)

- 向く個人事業主

- 大口・対面で相談したい。秘匿性とスピードを最優先

最初の問いは「取引先に知られてよいか」。次に「急ぎか」で枝分かれ

取引先に「請求書を売った」と知られてよい?

この比較・フローの作り方:3タイプの特徴は、主要サービスの公開情報・SERP上位の集計・編集部の聞き取りから整理した相対評価です。判定フローは個人事業主が実務で迷う論点を整理したもので、絶対的な正解はありません。あなたの取引先構成・資金繰りの緊急度・コスト感度で最適解は変わります。とくに「取引先に知られたくない」を最優先する個人事業主が多いため、結果としてオンライン2社間に流れるケースが多いという編集部の集計です。

「コスト差15万円」は秘匿性の保険料

100万円の売掛金で見ると、3社間(手数料5%・手取り95万円)と2社間(手数料15%・手取り85万円)の差は10万円。これは見方を変えれば、「取引先に知られないための保険料が10万円」と言えます。個人事業主にとって取引先との関係性は事業継続の生命線。「資金繰りが厳しい」と取引先に知られて以後の発注が減るリスクと、10万円の追加コストのどちらが大きいかを天秤にかけて決めるのが、納得感のある選び方です。

もっと知りたいなら → 2社間と3社間の違い詳説 / タイプ別の選び方ガイド

QuQuMo online

「取引先に知られたくない」を優先する個人事業主向けに、来店不要のWEB完結型サービス。公式は「最速2時間でのご入金」を掲げています。手数料・入金時間・審査結果は状況により異なるため、最新の条件は公式サイトでご確認ください。

銀行融資との違い:個人事業主はどう使い分けるか

融資は「お金を借りる」ので負債が増え、審査はあなた中心、入金まで数週間。ファクタリングは「売掛金を売る」ので負債にならず、審査は売掛先中心、最短即日。個人事業主は「今日の資金=ファクタリング・1ヶ月先の資金=融資」と時間軸で使い分けるのが基本です。

「ファクタリングを使ったら銀行融資が通らなくなるのでは」と心配する個人事業主は多いですが、ファクタリングは借入ではないため信用情報には記録されません。融資審査でファクタリング利用歴が直接マイナス評価されることは原則ありません。ただし、ファクタリングを多用する事業者は資金繰りが悪化していると見られる可能性はあるため、使い方は計画的に。両者を6軸で対比してみましょう。

よくある疑問:「個人事業主はファクタリングと融資、どう使い分けるのが正解?」

色が濃いほど不利・負担大。両者は「どちらが優れている」ではなく性質が違う

| 軸 | ファクタリング | 銀行融資 |

|---|---|---|

| 取引の性質 | 売掛金の売買(資産売却) | お金の借入(負債発生) |

| 負債になるか | ならない | なる(返済義務) |

| 審査の中心 | 売掛先の信用力 | あなたの返済能力・決算 |

| 入金スピード | 最短即日 | 2〜4週間 |

| コスト(年率換算) | 高め(数十%相当) | 低い(1〜数%) |

| 赤字決算でも使えるか | 使える可能性あり | 通りにくい |

ファクタリング vs 銀行融資(SP)

時間軸とコストの両極にある2つ

ファクタリング(速い・負債にならない)

売掛金売買。負債にならず審査は売掛先中心、最短即日。コストは年率換算で高めだが、赤字でも使える可能性あり。個人事業主の「今日明日の資金」向け。

銀行融資(安いが時間がかかる)

借入で負債発生。あなたの返済能力を審査、2〜4週間。年率は1〜数%と低い。個人事業主の「1ヶ月先の運転資金」向け。両者は補完関係。

このマトリクスの作り方:各軸は、ファクタリングと銀行融資の一般的な特徴を編集部が相対的に整理しました。色は「個人事業主の視点で有利か」を示す相対評価です。年率換算のコストは、ファクタリング手数料を「(手数料率÷入金サイト日数)×365」で計算した目安で、実態はさらに上下します。スピード・コストの両端を行き来する設計で、時間に余裕がある運転資金は融資、急ぎはファクタリングという使い分けが基本になります。

個人事業主の二段構え:つなぎはFA、根本は融資

個人事業主の資金繰りで持続可能な形は、「ファクタリングで今日明日のつなぎを作り、その間に融資の準備を進めて根本対策する」の二段構えです。ファクタリングだけで毎月回そうとすると、手数料の累積で資金繰りがじわじわ悪化します。逆に融資だけ待っていると、その2〜4週間の間に資金ショートで事業が止まる。「速いが高いFA」と「安いが遅い融資」を時間軸で組み合わせるのが、個人事業主の現実的な解です。

もっと知りたいなら → ファクタリングと銀行融資の徹底比較(年率換算・審査基準・使い分け表)

個人事業主の申込実務:必要書類・申込手順・審査のコツ

個人事業主が用意する基本書類は①請求書、②通帳のコピー、③本人確認書類の3点。会社により確定申告書や開業届を求められることも。書類を申込前に揃え、売掛先の信用力が伝わる資料を補強すれば、即日入金と低手数料の両方を狙えます。

仕組み・手数料・タイプ・融資との違いまで掴んだら、最後は実務です。個人事業主特有の書類事情と、審査を通す/手数料を下げる現実的なコツを整理します。ここで時間を節約できれば、即日入金の確率がぐっと上がります。

必須3点+補強2〜3点。申込前に手元に揃えるとスムーズ

- 必須請求書(原本のスキャン):売却したい売掛金の根拠。発行日・入金期日・売掛先名・金額が明記されたもの

- 必須通帳のコピー:売掛先からの過去の入金履歴が分かる3〜6ヶ月分。屋号名義口座 or 個人名義口座のどちらでも可

- 必須本人確認書類:マイナンバーカード・運転免許証・パスポートのいずれか1点(両面)

- 補強確定申告書の控え(直近1期分):会社により必須・任意が分かれる。提出すると審査がスムーズに進む傾向

- 補強開業届の控え:創業1年未満で確定申告がまだの場合は代わりにこれ。屋号と開業日が証明できる

- 補強取引基本契約書 or 注文書:売掛先との取引関係が継続的であることの証明。手数料の引き下げ交渉に効く

審査を通す/手数料を下げるコツ

個人事業主が手数料を1〜2%でも下げるための実務的なコツがいくつかあります。①売掛先の信用力をアピールする資料を添える(契約書・基本取引書・直近の入金実績)、②入金サイトが短い売掛金を選ぶ(60日後より30日後の方が会社のリスクが低く手数料も低い)、③複数社で相見積もり(2〜3社で見積もりを比較し最良条件を引き出す)。とくに③は個人事業主が見落としがちで、同じ売掛金でも会社で手数料率が2〜5%違うことが普通です。

売掛先の信用力アピールの具体例

「売掛先の信用力をアピールする」と言われても、個人事業主は何を出せば伝わるのか分かりにくいもの。具体的には①売掛先の会社情報(国税庁の法人番号公表サイトのスクリーンショット・登記情報)、②過去6〜12ヶ月の入金履歴が分かる通帳コピー、③売掛先と交わした基本取引契約書・発注書・注文請書、④売掛先のホームページや会社案内、⑤売掛先が公共機関や上場企業の場合はその事実が分かる資料です。これらを最初の申込時に「補強資料」として一緒に提出すれば、ファクタリング会社の審査担当が売掛先の信用調査をする手間が減り、結果として手数料率が下がりやすくなります。建設業の元請けゼネコン・運送業の物流大手・IT系のクライアント大手企業など、相手の信用力が高い場合はとくに効果的です。

入金サイトと手数料の関係

同じ売掛先でも、入金サイト(売掛金が振り込まれるまでの日数)が短いほど手数料は下がる傾向があります。理由は単純で、ファクタリング会社の回収までの時間が短いほどリスクが下がるからです。30日後入金の請求書なら手数料7〜10%、60日後だと9〜12%、90日後だと11〜15%といった具合に、サイトが30日伸びるごとに1〜3%の差が出るのが目安です。複数の請求書を持っていて選べる場合は、入金サイトが短いものから売却するのが、手数料最小化の鉄則。逆に「サイト120日」の建設業手形系売掛金などは、手数料が15%超になりやすく注意が必要です。

相見積もりの実務手順(2〜3社の選び方)

相見積もりを取るなら、「タイプの違う会社を組み合わせる」のがコツです。例えば①オンライン型(申込30秒・最短数十分)、②電話相談型(担当者と話せて条件交渉できる)、③大手老舗(手数料は高めだが信頼性高い)の3社を同時に申し込めば、スピード重視と条件重視の両方の見積もりが取れます。「同じタイプの会社3社」だと差が出にくいので、性質の異なる選び方が重要。1社ずつ順番に試すと審査履歴が残るため、後の交渉力が下がります。同日に複数社へ申込むのが、コスト最小化のベストプラクティスです。

「今日明日の資金が必要」なら明らかにファクタリング

日本政策金融公庫の融資

3〜4週間

申込から入金まで

銀行系ビジネスローン

数日〜2週間

最短でも数日

オンライン2社間ファクタリング

最短数十分

融資の数十分の一の時間

相見積もりは「同時に2〜3社へ申込む」が鉄則

個人事業主が一番もったいないのが、1社の見積もりだけ見て決めてしまうこと。同じ売掛金でも会社により手数料率が2〜5%違うのは普通で、100万円の売掛金なら2〜5万円の差。複数社へ同時に申込み、手数料率と入金スピードを比較してから契約するのが、コスト最適化の基本です。1社ずつ順番に試すと時間がかかりすぎて急ぎの場面で使えません。

もっと知りたいなら → 申込から入金までの流れ詳説 / 即日入金の現実的な確率 / 審査に落ちる主な原因

違法業者を避ける:個人事業主が踏まえるべき危険サイン

給与ファクタリングは最高裁が令和5年2月に貸金業該当と判示した違法業態。事業者の売掛金売買とは別物です。償還請求権あり・手数料20%超・契約書なし・連絡先が携帯のみ等の「危険サイン」を踏まえれば、個人事業主が違法業者にぶつかるリスクは大きく下げられます。

違法業者は「個人事業主向けファクタリング」を名乗っていても、実態は出資法違反の高金利貸付けというケースがあります。公的機関が繰り返し注意喚起しており、正規業者と違法業者の見分け方は決して難しくありません。代表的な危険サインを信号色で整理します。

よくある疑問:「個人事業主がどんなサインを見たら違法業者と判断できる?」

赤=即撤退、黄=要確認、緑=正規業者の特徴

| サイン | 判定 |

|---|---|

| 給与を対象にした個人向けファクタリング勧誘 | 即撤退(違法) |

| 「回収不能なら買い戻し」=償還請求権あり契約 | 即撤退(実態は貸付け) |

| 手数料率20%超の提示 | 即撤退(高金利) |

| 契約書を交付しない・口頭契約 | 即撤退(契約自由原則違反) |

| 連絡先が携帯のみ・固定電話なし | 高リスク |

| 事務所所在が登記簿で確認できない | 高リスク |

| 手数料率を明示せず「審査次第」とだけ | 要確認 |

| 償還請求権なし・契約書交付・固定電話あり | 正規業者の特徴 |

このサインの作り方:各サインの判定根拠は、金融庁・国民生活センター・最高裁判決(令和5年2月20日)の整理から編集部が抽出した実務的な指標です。「即撤退」は法令違反または違法な可能性が極めて高いケース、「要確認」は正規業者でも該当することがあるためあくまで要警戒という分類です。実際の業者選定では、複数のサインを総合的に見て判断してください。具体的な業者名は金融庁・国民生活センターの注意喚起ページで確認できます。

経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがあります。

出典: 金融庁 / ファクタリングに関する注意喚起(貸金業該当性)(2026-06-19 取得)

給与ファクタリング業者等の場合には、貸金業の貸付けのように年率に換算したときの利息が高額になるのではないかなどと言われています。

出典: 国民生活センター / 給与ファクタリングについて(2020-06-12 公表・2026-06-19 取得)

最高裁が「給与ファクタリングは貸金業」と判示

個人事業主の方でも、副業の給与収入や役員報酬を対象にした「給与ファクタリング」勧誘を受けることがあります。これは令和5年2月20日の最高裁判所第三小法廷判決(令和4年(あ)第288号)で貸金業に該当すると判示されており、無登録業者が運営すれば貸金業法違反です。年率換算で数百〜数千%の高金利になることが多く、利用すれば資金繰り悪化が加速します。「給与」を対象にした勧誘は、いかなる名称(給与買取・前払い・ペイ・キャッシュ等)でも近づかないのが、個人事業主の自衛の鉄則です。

償還請求権ありの契約=実態は貸付け

違法業者の典型パターンの2つ目が「償還請求権あり契約」(リコース契約)です。正規のファクタリングは、ファクタリング会社が売掛金を買い取った時点で「売掛先が払えなかった場合の損失はファクタリング会社が負う」のが大原則。これがあるからこそ、ファクタリングは「売買」と整理されます。逆に「売掛先が払えなかったらあなたが買い戻す」という契約は、実態として「あなたが借金していて、売掛金を担保にしているのと同じ」になり、貸金業法の規制対象となります。契約書を読むときは、「償還請求権なし(ノンリコース)」と明記されているかを必ず確認してください。「買戻特約」「再売買特約」といった文言があれば、それは実質償還請求権ありの契約です。

違法業者にぶつかったときの相談先

万一、契約後に「これは違法業者だったかも」と気づいたら、①金融庁の金融サービス利用者相談室(0570-016811)、②国民生活センター(消費者ホットライン188)、③日本貸金業協会の相談窓口(0570-051-051)、④弁護士会の法律相談のいずれかに早期相談してください。特に「給与ファクタリング」での被害は、最高裁判決後は契約自体が無効と判断される可能性が高く、支払い済みのお金の取り戻しも検討できます。「自分が悪いから黙って払う」と考えず、第三者に相談するのが正解。違法業者に1人で対応すると、追加の被害(取り立て・脅迫等)に発展するリスクがあります。

もっと知りたいなら → 違法業者の見分け方詳説(具体的な業者名の見分け・通報先・法的対応も含む)

個人事業主の会計処理・税務・確定申告

ファクタリングは借入ではないため借入金として申告不要。仕訳は「売掛金 → 現金 + 売上債権売却損」。売上債権売却損は営業外費用として経費同様に扱え、課税所得を減らします。手数料に消費税はかからず、確定申告での消費税区分も非課税です。

個人事業主が確定申告で気になる「ファクタリングをどう書くか」の答えは明快です。仕訳例で見てみましょう。

| 取引日 | 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|---|

| 売掛金発生時 | 売掛金 | 1,000,000 | 売上高 | 1,000,000 | ○○商事への売上 |

| ファクタリング契約時 | 未収入金 | 900,000 (手数料控除後) | 売掛金 | 1,000,000 | ○○ファクタリングへ債権譲渡 |

| 同上 | 売上債権売却損 | 100,000 | — | — | 手数料(消費税は非課税) |

| 入金時 | 普通預金 | 900,000 | 未収入金 | 900,000 | ファクタリング会社から入金 |

ポイントは「売上債権売却損」という勘定科目です。これは損益計算書の営業外費用に計上され、課税所得を減らす効果があります。10万円の手数料はそのまま「経費に近い形」で扱えるので、税務上の損は最小化されます。確定申告ソフト(freee・マネーフォワード・弥生)はすべて売上債権売却損の勘定科目に対応しており、「ファクタリング」のテンプレートが用意されているケースも多いです。

消費税・所得税の扱い

消費税については前述のとおり、ファクタリング手数料は金銭債権の譲渡で非課税です(国税庁 No.6201)。課税売上割合の計算上は、ファクタリングで売却した売掛金額面は非課税売上に含めない実務が一般的です(注: 詳細は税理士確認推奨)。所得税は売上債権売却損が経費同様に控除されるため、ファクタリングを使った年は手数料分だけ課税所得が減ります。ただし、ファクタリングそのものが税務上有利なわけではなく、単に「資産売却の差額が損失計上される」だけなので、節税目的で使うものではありません。

インボイス制度との関係

2023年10月から始まったインボイス制度は、ファクタリングの利用にも間接的な影響を与えます。ファクタリングの手数料は金銭債権譲渡の非課税取引なので、インボイス(適格請求書)は発行されません(=仕入税額控除の対象外)。これは個人事業主にとって特段の追加負担ではなく、消費税申告上は「非課税対応取引」として淡々と処理するだけです。一方、売却対象の売掛金そのものは元々の取引(あなたが売掛先へ請求書を発行した取引)で適格請求書を発行している必要があります。インボイス未登録の個人事業主が売掛金をファクタリングする場合、売掛先側で仕入税額控除ができないケースがあり、これは取引そのものの条件に影響する可能性があります。

青色申告 vs 白色申告でファクタリングの扱いは変わるか

結論から言うと、ファクタリングの仕訳と税務上の扱いは青色・白色で変わりません。ただし、青色申告の場合は売上債権売却損の勘定科目を明示的に管理しやすいため、確定申告ソフトでの仕訳がスムーズになります。白色申告(簡易な記帳)でも問題はなく、「ファクタリング手数料」として収支内訳書の「その他経費」に計上すれば実質的に同じ扱いになります。65万円控除を取りたい青色申告の個人事業主は、ファクタリング利用時にきちんと「未収入金→普通預金」の入金処理まで記録しておくと、後の税務確認がスムーズです。

多用すると税務調査で説明を求められることも

ファクタリングを年間複数回使うこと自体は合法ですが、頻繁な利用は税務調査で「資金繰りの悪化原因」として確認を求められることがあります。違法ではないので問題はありませんが、説明できるよう契約書・取引履歴は3年以上保管しておきましょう。とくに法人成りを検討している個人事業主は、ファクタリング利用履歴が銀行融資審査でマイナス見られる可能性もあるため、計画的に。

個人事業主のケース別ベストプラクティス

業種で最適タイプは変わります。建設業=2社間(下請け関係で通知不可)、運送業=オンライン2社間(高頻度小口)、IT/Web=オンライン型(企業相手・小〜中口)、小売=売掛金が少ないため3社間より融資が向く、等。自分の業種の特性に合わせて選ぶのが基本です。

最後に、個人事業主に多い4業種について、業種特性に合わせたファクタリング活用のベストプラクティスを整理します。同じ「個人事業主」でも、業種によって最適タイプ・手数料の出方・注意点は大きく違います。

業種特性で最適タイプ・注意点が変わる

①

建設業の一人親方・職人

推奨:2社間(秘匿性最優先)。元請けに「資金繰りが厳しい」と知られると次の発注が減るリスク大。手数料10〜18%は高いが、関係維持の保険料として割り切る。請求書サイト90日が一般的で資金繰りが詰まりやすい業界

②

運送業・軽貨物・配送ドライバー

推奨:オンライン2社間(高頻度小口)。月複数回の利用が想定されるため申込手間の少ないオンライン型が現実的。1件50〜200万円の小口を週次で資金化するパターンが多い。燃料費・車両維持費の支払いタイミングに合わせて使う

③

IT/Web系フリーランス

推奨:オンライン型(企業相手・少額)。取引先が上場企業や大手のIT企業のケースが多く売掛先信用力が高い→手数料は低めに出る。50〜300万円の中口で外注費・税金支払いのつなぎに使うのが典型例。電子契約完結が相性◎

④

小売・飲食(注意)

FAは向かない場合が多い。BtoCで売掛金そのものが少ないため、ファクタリングできる資産がない。BtoB取引(卸売やケータリング契約)があれば使えるが、メイン売上が現金・カード決済なら融資や事業者向けカード払いの方が現実的

業種を超えた共通の鉄則

どの業種でも共通する鉄則は3つ。①ファクタリングは「つなぎ」、根本対策は別途。②相見積もりは必ず2〜3社。③売掛先の信用力をアピールできる資料を申込時に添える。この3点を踏まえれば、業種を問わず手数料を1〜3%下げられる可能性があります。とくに個人事業主は法人より「自分1人の知識と判断」で動くため、ここで時間を惜しまないことが、年間数万〜数十万円のコスト差になって返ってきます。

4業種をさらに深掘り

建設業の一人親方では、元請けからの売掛金回収サイトが60〜120日と長く、その間の材料費・外注費・社会保険料の支払いが重なって資金繰りが詰まりやすい構造があります。元請けからの売掛金は社会的信用が高いものが多いので、ファクタリング会社の評価は高く、手数料率は10〜15%程度に収まることが多いです。ただし「下請法」の観点で元請けに通知が入ると関係性を損ねるリスクがあるため、2社間一択になりがちです。建退共・労災・国保の支払いに合わせて月次でファクタリング枠を確保しておくと、計画的に運用できます。

運送業・軽貨物・配送ドライバーは、燃料費高騰・車両維持費・高速代の先払いが続き、入金が翌月末や翌々月になる構造のため、月次のキャッシュフローが安定しにくい業種。月に1〜2回の小口ファクタリング(50〜200万円)を継続利用するパターンが多く、オンライン型の素早さと再申込のスムーズさが効きます。Amazon Flex・Uber Eats・出前館などプラットフォーム経由の収入は、運営会社が売掛先になるためファクタリング会社の評価が高く、手数料は8〜12%程度に収まる傾向。一方で個人客向け配送(便利屋・引越・冷蔵配送)はBtoCに近く、ファクタリング対象になりにくいです。

IT/Web系フリーランス(プログラマ・デザイナー・ライター・コンサル)は、クライアントが上場企業や大手IT企業のケースが多く、売掛先の信用力が極めて高い。手数料は8〜12%が中央値で、案件単位の中口(50〜300万円)を月次で資金化するパターンが典型例。注意点は「業務委託契約書とは別に発注書・検収書の取り交わしがある案件はファクタリング向き、口頭ベースの請求は不向き」です。エンジニア向けエージェント(レバテック等)経由の案件はエージェントが売掛先になるため評価が高く、フリーランス向けの専門ファクタリングサービスも複数あります。電子契約完結のオンライン型と相性が抜群です。

小売・飲食(BtoC中心)は、売掛金そのものが少ない業種なのでファクタリング向きとは言えません。日々の売上が現金・カード決済・QR決済で即時(または2〜30日後)入金されるため、「売掛金が30〜90日後入金」というファクタリングの前提条件に当てはまる売上が乏しいのです。例外として、ケータリング契約・卸売り・法人顧客への定期納品などBtoB部分の売上がある場合はその売掛金をファクタリング可能。それ以外で資金繰りを改善したい個人事業主の小売・飲食店は、日本政策金融公庫の小規模事業者経営改善資金(マル経融資)や、地方自治体の制度融資の方が利率1〜2%台で借りられるため合理的です。

ケース別の使う回数の目安

個人事業主がファクタリングを使う頻度については、業種・売上規模により目安があります。建設業一人親方=年に2〜4回(資金繰りが詰まる繁忙期と税金支払時期)、運送業=月に1〜2回(継続利用パターン)、IT/Web=年に1〜3回(大型案件の納品〜入金ギャップ)が中央値です。これを超えて月3回以上ファクタリングを使い続ける場合、根本的な資金繰り構造の見直しが必要なサインです。手数料の累積で年間50〜100万円相当のコストが発生し、本来は融資に切り替えるべき状態と言えます。

もっと知りたいなら → タイプ別の選び方詳説(業種以外の判断軸も含む)

仕組みを理解したあと、個人事業主が次に押さえるべきこと

個人事業主としてのファクタリングの全体像が掴めたら、各テーマを深掘りしながら自分の状況に当てはめてください。先回りで論点を整理しました。

ファクタリング活用のチェックリスト(意思決定前)

申込みを決める前に、以下のチェックリストで自分の状況を点検してみてください。①資金需要は何日以内か(7日以内=ファクタリング適、それ以上=融資検討)、②売掛先の信用力は十分か(上場企業・公共系=◎、中小企業=○、個人客=×)、③売掛金の入金サイトは何日か(短いほど手数料が下がる)、④取引先に通知してよいか(=タイプ選びの起点)、⑤手数料の総コスト(年率換算)を計算したか、⑥相見積もりを2〜3社で取ったか、⑦契約書で「償還請求権なし」を確認したか。この7点を満たしてから契約すれば、後悔の確率は大幅に下がります。逆に1つでも引っかかる項目があれば、いったん立ち止まって検討するのが賢明です。

ファクタリングを使わないという選択肢

個人事業主の資金繰り対策は、ファクタリング以外にも多くの選択肢があります。①日本政策金融公庫の小規模事業者向け融資(マル経融資・国民生活事業)、②自治体の制度融資(信用保証協会付き)、③ビジネスローン(楽天銀行・GMOあおぞらネット銀行など)、④クレジットカードのキャッシング(緊急時の少額・短期)、⑤取引先への支払いサイト交渉(支払期日を遅らせる/前払いを依頼する)、⑥税金・社会保険料の納付猶予制度。とくに⑥は「税金が払えなくて困っている」場面では強力で、申請すれば一定期間納付を猶予できることがあります。ファクタリングに飛びつく前に、これらの選択肢を一通り検討するのが、長期的な資金繰り改善の第一歩です。

本記事の各章をさらに深掘りするには

関連記事へのナビゲーションをここで一覧化

- 仕組みをさらに視覚的に理解したい → 仕組み図解で3者のお金の流れ・申込時系列・手取り内訳を深掘り

- 自分の売掛金額で手数料を計算したい → 手数料相場で50万〜500万円の早見表+業種別の手数料目安

- 2社間と3社間でさらに迷う → 2社間と3社間の違い詳説で5項目マトリクス+選択シミュレーション

- 銀行融資との使い分けを詰めたい → 融資との徹底比較で年率換算・審査基準・組み合わせ戦略

- 申込から入金までの実務を細部まで → 申込から入金までの流れで必要書類・各段階のコツ

- 即日入金の確率を上げたい → 即日入金の現実でリアルな所要時間と狙い方

- 審査に通る/落ちる原因を知りたい → 審査落ちる主な原因で個人事業主が引っかかりやすいパターン

- 違法業者の見分け方を細かく → 違法業者の見分け方で具体的な業者名チェック・通報先

- 自分に合うタイプを最終決定 → タイプ別の選び方で業種・金額・スピード別の判断フロー

- メリットとデメリットを天秤で整理したい → ファクタリングのメリット・デメリットで得と損・融資との比較・向く人/向かない人を一望

個人事業主のファクタリングよくある質問(FAQ)

個人事業主でもファクタリングは使えますか?

使えます。ファクタリングは個人事業主・法人を問わず、取引先への売掛金(請求書)を持っていれば利用できます。むしろ個人事業主にとっては、銀行融資が通りにくい状況でも資金調達できる経路として有効です。審査の中心が売掛先の信用力にあるため、あなた自身が赤字決算や創業まもない状況でも、堅実な取引先への売掛金があれば資金化できる可能性があります。給与所得者ではなく事業者であることが前提で、屋号・開業届・継続的な事業実態のいずれかが確認できる必要があります。

個人事業主が用意する書類は何ですか?

標準的に必要なのは①売掛金の根拠となる請求書、②通帳のコピー(売掛先からの過去の入金履歴が分かる3〜6ヶ月分)、③本人確認書類(マイナンバーカードまたは運転免許証)の3点です。会社によっては確定申告書の控え(直近1期)や開業届の控えを求められることもありますが、融資のように決算書3期分や事業計画書を提出する必要はありません。創業1年未満で確定申告がまだの場合は、開業届の控えで代用できることが多いです。書類が揃っていれば申込から審査までスムーズに進み、即日入金の可能性も高まります。

赤字決算や創業まもない個人事業主でも使えますか?

使える可能性が十分にあります。融資はあなたの決算内容や返済能力を中心に審査しますが、ファクタリングは主に売掛先(取引先)が期日に払えるかを見るため、あなた自身の決算状況に左右されにくい仕組みです。創業1期目で決算書がない・赤字決算が続いている・税金の滞納があるといった状況でも、堅実な取引先(官公庁・上場企業・大手企業)への売掛金があれば審査に通る可能性があります。ただし税金滞納については会社ごとに方針が異なるため、申込時に確認してください。

手数料はどれくらいかかりますか?

タイプで大きく違います。3社間ファクタリングは2〜9%(売掛先に通知あり)、オンライン型は10%前後、2社間は8〜18%(売掛先に通知なし・最短即日)が相場です。100万円の売掛金を売る場合、3社間の下限なら手取り97万円、2社間の上限なら手取り82万円が目安。手数料率は売掛先の信用力・売掛金の入金サイト(短いほど低い)・取引履歴の長さで上下します。複数社で相見積もりを取って実額を比較するのが、後悔しない選び方の基本です。

取引先(売掛先)にバレずに利用できますか?

2社間ファクタリングなら売掛先に通知せずに利用できます。お金の流れが売掛先→あなた→ファクタリング会社となり、売掛先から見ればこれまでどおりあなたに支払うだけなので、ファクタリングを使ったことは伝わりません。秘匿性を重視するならこの2社間またはオンライン型を選びます。一方、手数料の安い3社間は売掛先への通知と同意が必須なので、利用すれば取引先に知られます。個人事業主の場合、取引先に資金繰りを知られたくない事情も多く、2社間/オンライン型が選ばれることが多いです。

ファクタリングは確定申告にどう影響しますか?

借入ではないため、借入金として申告する必要はありません。会計処理は「売掛金(資産)を売却して現金を受け取り、額面と入金額の差額を売上債権売却損として費用計上する」形になります。売上債権売却損は損益計算書の営業外費用として扱われ、課税所得を計算する際に控除されます。手数料そのものに消費税は課されません(金銭債権の譲渡は国税庁が非課税取引と整理)。青色申告ソフト(freee・マネーフォワード・弥生)はすべて売上債権売却損の勘定科目に対応しています。具体的な仕訳例は本記事の会計処理の章で解説しています。

給与ファクタリングと普通のファクタリングは違いますか?

全く別物で、給与ファクタリングは違法です。最高裁判所は令和5年2月20日の判決で給与ファクタリングを貸金業に該当すると判示しており、無登録の業者が運営すれば貸金業法違反になります。給与は「個人の将来の賃金」であり事業者の売掛金とは性質が異なります。年率換算すると数百〜数千%の高金利になることが多く、国民生活センターも繰り返し注意喚起しています。個人事業主向けの売掛金ファクタリングは合法ですが、給与や副業の役員報酬を対象にした個人向けの勧誘は使わないでください。

ファクタリングと融資はどう使い分ければよいですか?

時間軸とコストで使い分けます。今日明日の資金が必要なら最短即日のファクタリング、1週間以上の余裕があれば年率の低い日本政策金融公庫や銀行系ビジネスローンを優先します。ファクタリング手数料を年率換算すると数十%相当の高コストになるため、慢性的な資金不足の解決にはなりません。一時的な入金待ちのギャップを埋める「つなぎ」として使い、根本的な運転資金は融資で確保するのが、個人事業主にとって持続可能な使い分けです。両者は競合ではなく補完関係にあります。

個人事業主におすすめのファクタリングのタイプは?

優先するもので変わります。①取引先に知られたくない+急ぎ→2社間またはオンライン型(手数料8〜18%・最短即日)、②コスト最優先で取引先の同意が取れる→3社間(手数料2〜9%・数日)、③小口で簡単に終わらせたい→オンライン型(完全ネット完結・最短数十分)です。多くの個人事業主は秘匿性とスピードを優先するため、オンライン2社間が第一候補になります。業種別では建設業=2社間、運送業=オンライン2社間、IT/Web=オンライン型、小売=融資推奨という傾向があります。

違法なファクタリング業者を見抜くサインはありますか?

あります。代表的な危険サインは①給与を対象にする(=給与ファクタリングは違法)、②回収できなかったら買い戻させる(=償還請求権ありの契約は実態が貸付け)、③手数料率を明示せず曖昧、④契約書を交付しない、⑤連絡先が携帯電話のみ・事務所所在が不明、⑥手数料率20%超を提示、の6つ。これらに該当する業者は使わず、金融庁や国民生活センターの注意喚起ページで業者名を確認してください。詳しい見分け方は違法業者の見分け方の記事で解説しています。

ファクタリングを使うと次の銀行融資が通りにくくなりますか?

直接的な影響は原則ありません。ファクタリングは借入ではないため、信用情報機関(CIC・JICC・KSC)に記録されず、融資審査時にファクタリング利用歴が直接見られることはないとされます。ただし、ファクタリングを年間に多用していると、決算書や試算表からその利用が分かり、銀行員から「資金繰りが悪化している」と推察される可能性はあります。融資を後で受ける予定があるなら、ファクタリングは緊急時のつなぎに限定し、利用回数を抑えるのが個人事業主の長期的な資金繰り戦略として有効です。

税金や年金の滞納があってもファクタリングは使えますか?

会社により対応が分かれます。ファクタリングは個人の信用情報を見ない仕組みなので、税金滞納そのものが直接の審査落ち理由にはなりません。ただし、税金滞納で口座差押えのリスクが高い事業者は、ファクタリング会社が「入金後に差押えで回収できない」と判断して審査に落ちることがあります。差押え前なら使える可能性は高いです。申込時に「税金滞納あり」と正直に伝え、会社の方針を確認してください。差押えと滞納処分の見込みを隠したまま契約すると、後でトラブルになることがあります。

個人事業主が申し込みやすいファクタリング3社

オンライン対応・入金スピード・サポート体制という、個人事業主が重視しやすい観点で編集部が整理しました。手数料率・入金時間・個人事業主の申込可否は各社で異なり変動します。最新の条件は必ず公式サイトでご確認ください。

※掲載内容は各社の公式表記にもとづく編集部整理です。手数料・入金時間・審査結果は申込者の状況により異なります。契約前に条件・書類を必ず公式サイトでご確認ください。

まとめ:個人事業主のファクタリングは「3者・通知・額面×率・つなぎ」で腑に落ちる

本記事では、個人事業主の視点でファクタリングの全体像を一気通貫で整理しました。核心は4つ。①登場人物はあなた・ファクタリング会社・売掛先の3者。②タイプの違いは「売掛先に通知するか」。③手取りは「額面 ×(1 − 手数料率)」で計算できる。④ファクタリングは「速いが高い」つなぎ手段で、根本は融資や売上改善で解決する。この4点を押さえれば、ファクタリングはもう難しくありません。

個人事業主にとっての一番の意味は、「銀行融資の審査軸とは別経路で資金調達できる」こと。赤字決算でも、創業まもなくても、堅実な取引先への売掛金があれば現金化できます。一方で手数料は年率換算で数十%相当の高コストになるため、慢性的な資金不足には使わず、「今日明日の資金=ファクタリング、1ヶ月先の資金=融資」と時間軸で使い分けるのが、持続可能な資金繰りの形です。

タイプ選びは「取引先に知られてよいか」が出発点。多くの個人事業主は秘匿性とスピードを優先するため、オンライン2社間が第一候補になります。違法業者(給与ファクタリング・償還請求権あり契約・手数料20%超など)には近づかず、複数社で相見積もりを取り、書類を申込前に揃える——この3つを守れば、個人事業主のファクタリング活用は安全かつ合理的なものになります。各テーマの深掘りは関連記事で、自分のケースを当てはめてください。