ファクタリングの違法業者を

見分ける8つのサインと実質年率チェック

「ファクタリングは違法ですか?」という不安の本当の答えは、正規のファクタリング自体は合法、ただし違法スレスレ・違法そのものの業者が混じるです。この記事は「合法か違法か」の解説だけで終わらせず、編集部が公的機関の注意喚起から8つの違法サインを抽出し、給与ファクタリング型の手数料を実質年率に換算した試算表、契約形態×償還請求×契約書の3軸で違法度を地図化したマトリクスを用意しました。すべて数字と公式の文言で判定できるので、「この業者は大丈夫か」を自分のケースに当てはめて読み解けます。

結論:ファクタリング自体は合法。違法業者は「8サイン+実質年率109.5%超+償還請求あり」で見抜ける

- 正規ファクタリングは経済産業省も中小企業の資金調達手段として位置づけている合法行為。違法なのは「貸金業の偽装」「給与ファクタリング」「二重譲渡」「相場逸脱手数料」など特定パターン

- 8つの違法サイン(償還請求あり/担保・保証人要求/契約書不交付/債権譲渡の文言なし/相場逸脱手数料/分割払い案内/連絡先実態なし/個人給与対象)を編集部が公的注意喚起から抽出

- 給与ファクタリング型は実質年率が数百〜千数百%になり、金融庁は「貸金業に該当するおそれ」と明示。最高裁2023年判決でも貸金業該当を認定

- サインに該当しても即「違法」ではなく、3軸マトリクス(契約形態×償還請求×契約書)で違法度を見極める。手数料の計算は手数料相場の記事、仕組み全体は個人事業主向け完全ガイドを参照

そもそもファクタリングは違法?合法と違法の境界線

正規のファクタリング(売掛債権の売買)は合法です。違法になるのは、貸金業の登録なしに実質的な貸付を行うケース、給与を対象にしたケース、二重譲渡など特定パターンに限られます。

「ファクタリングって違法じゃないの?」という不安を持つ人は少なくありませんが、結論から言えば正規のファクタリングは合法です。経済産業省は債権譲渡を中小企業の資金調達のために行われる正当な取引と位置づけており、民法上も債権の譲渡は明確に認められています。一方で、「ファクタリング」の看板を掲げながら実態は貸金業の無登録営業や違法な高金利貸付という業者も存在するため、利用者の側で見分ける目が必要になります。仕組み全体の解説はファクタリングとは何かの記事に譲り、ここでは違法と合法の分水嶺だけ押さえます。

「債権譲渡」は、弁済期前に債権を売り渡して代金を得ることや、債権を担保に供して融資を受けることなどを目的とし、中小企業の資金調達のために行われることがあります。

出典: 経済産業省 / 債権法改正により資金調達が円滑になります(2026-06-23 取得)

同じ「ファクタリング」を名乗っても、中身は別物

○

合法:売掛債権の売買

事業者が持つ請求書(売掛債権)を業者に売却して現金化。返済義務はなく、未回収リスクは業者が引き受ける(ノンリコース)。経済産業省も中小企業の資金調達手段として位置づけ。

×

違法:貸金業の偽装

看板はファクタリングだが、実態は「お金を貸して後で取り立てる」貸金行為。償還請求(売掛先が払わなければ利用者が返す)がついている時点で、金融庁は貸金業該当のおそれを示している。

つまり、判断軸は「契約上ファクタリングと書いてあるか」ではなく、取引の経済的な実態が売買か貸付かです。次の章から、その実態を見抜くための8サインを公的注意喚起から抽出して並べていきます。

本記事の判定基準の前提

以下に示す8サイン・実質年率・違法度マトリクスは、すべて編集部が金融庁・国民生活センター・経済産業省の公開情報を再構成し、業者の説明や契約書記載から判定できる物差しに落とし込んだものです。最終的な違法判断は弁護士・行政の役割であり、本記事は「警戒すべき業者かどうか」を利用者が事前に見抜くための判定枠組みとして使ってください。

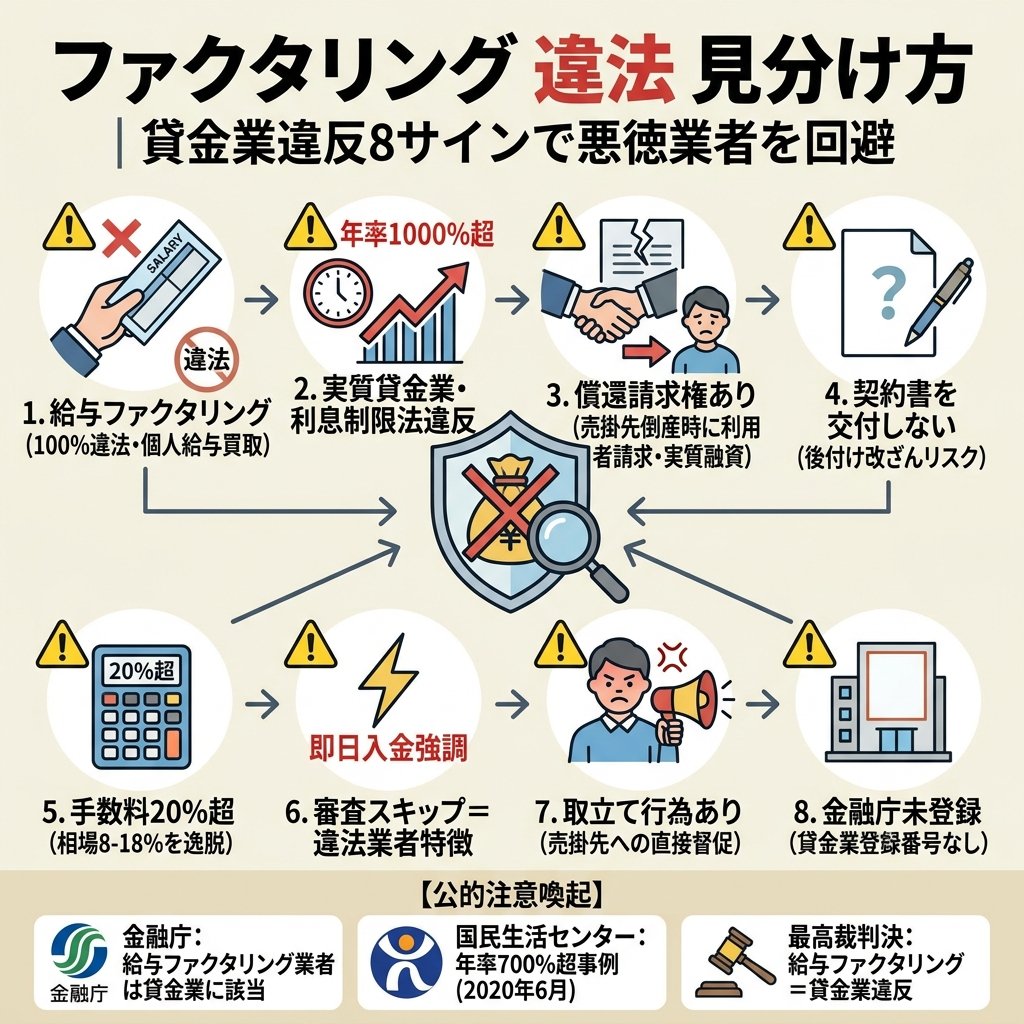

違法業者を見分ける8つのサインと出現頻度

違法・違法スレスレ業者には共通の8サインがあります。償還請求あり/担保や保証人/契約書不交付/債権譲渡文言なし/相場逸脱手数料/分割払い案内/連絡先実態なし/給与対象の8つで、1つでも該当したら警戒、複数該当なら強い違法疑いです。

「違法業者を見分けるサイン」を漠然と並べる解説は多いですが、本記事では金融庁の注意喚起と国民生活センターの相談事例から実際に挙げられている特徴だけを集めました。SERPの大手解説サイトでも上位の見出しに登場するこれら8項目を、編集部の判断で「重大度」と組み合わせて整理しています。下記の三位一体ブロックでは、8サインを重大度別に並べ、各サインの「単独で違法と判定されうるか」も明示しました。

よくある疑問:「結局、何が当てはまったら違法業者だと疑えばいいの?」

バーの長さ=重大度。赤は単独で違法と判定されうるサイン

- 1

償還請求あり (リコース契約)契約書に「売掛先が支払わなかった場合、利用者が代わりに返済する」旨の条項があるもの。これは経済的に「貸付け」と同じ機能になるため、金融庁は貸金業該当のおそれを明示しています。正規ファクタリングはノンリコース(返済義務なし)が原則です。

- 2

給与を対象にする (給与ファクタリング)事業者の売掛金ではなく、個人が勤務先から受け取る給与債権を対象にする取引。金融庁は給与ファクタリングについて貸金業該当性を明示し、最高裁2023年2月20日判決でも貸金業に該当するとの判断が示されました。

- 3

契約書を交付しない・後日送付と言う口頭契約のみ、もしくは「振込後に契約書を送ります」と先延ばしされるパターン。正規業者は債権譲渡契約として双方署名の書面を必ず交付します。書面なしの取引は内容の確認も後の係争もできず、貸金業法の書面交付義務違反にも該当しうるサインです。

- 4

担保や連帯保証人を要求「念のため不動産を担保に」「ご家族に保証人を」と求めるのは、債権の売買ではなく貸付の典型的特徴です。正規ファクタリングは売掛金そのものが資金回収の原資なので、別途の担保・保証人は本来不要です。

- 5

契約書に「債権譲渡」の文言がない契約書のタイトルや本文に「金銭消費貸借」「立替払」とあり、「債権譲渡」「ファクタリング」の文言が見当たらない場合は要注意。実態が貸付であることを契約書自体が物語っています。

- 6

相場を大きく逸脱した手数料2社間で30%超、立替日数が短いのに10%以上など、実質年率に換算したとき出資法上限の109.5%を超える組み合わせは強い警戒対象です。料率と立替日数のセットでの判定方法は手数料相場の記事で詳述しています。

- 7

分割払い・リスケジュールを案内「資金繰りが厳しければ分割で」「次回も同条件でロールオーバー可」など、債権の売買と矛盾する提案は貸金業の疑いを強めます。売買である以上、利用者が後から支払うべき残債という概念は本来存在しません。

- 8

連絡先・所在地に実態がない会社所在地がレンタルオフィス・バーチャルオフィスのみ、固定電話がなく携帯番号のみ、登記情報や代表者名が確認できない。トラブル発生時に逃げられる構造になっていないかを必ず確認してください。

このリストの作り方:8サインは、金融庁「ファクタリングに関する注意喚起」、国民生活センター「給与ファクタリングについて」、警察庁・各都道府県の闇金関連注意喚起、および民法・貸金業法の条文から、利用者が業者の説明や契約書だけで判定できる項目を編集部が抽出しました。重大度の3区分(単独違法疑/複合で違法/警戒)は、公的注意喚起での扱われ方を基準にしています。

経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがあります。

出典: 金融庁 / ファクタリングに関する注意喚起(貸金業該当性)(2026-06-23 取得)

「3つ以上当てはまる」業者は契約しない

8サインのうち1つだけ該当している業者は、合法と違法のグレーゾーンにいる可能性があります。しかし3つ以上該当する場合は、契約を見送るのが安全です。特に①償還請求あり、②給与対象、③契約書不交付は単独でも違法判断につながりうるサインなので、このいずれかが当てはまるなら即時撤退してください。複数該当する業者と契約を結んでしまうと、後から不利な条件を突きつけられても法的に争いにくくなります。

不審な業者に当たったら

8サインが複数該当する業者から既に契約を持ちかけられている、または契約済みで支払いに困っているなら、すぐに金融庁の貸金業関連窓口・消費生活センター(188)に相談してください。法的判断は弁護士の領域ですが、行政窓口は無料で違法業者の見極めをサポートしてくれます。違法業者への支払いを継続しないことが被害拡大を防ぐ第一歩です。

給与ファクタリング型の手数料を実質年率で見ると

給与ファクタリングや短期高料率の偽装業者は、手数料を実質年率に換算すると数百〜千数百%に達します。出資法の上限109.5%を超える組み合わせは、貸金業に該当するおそれが強くなります。

違法業者の手数料が「高い」と感覚的に分かっても、それが法的にどこから問題なのかは数字でしか測れません。指標は実質年率です。ファクタリングは本来「金利」の概念がない債権売買ですが、貸金業該当性を判断する物差しとして、手数料率を立替日数で年率換算する手法が広く使われます。計算式は「手数料率 ÷ 立替日数 × 365」の単利概算。下記の三位一体ブロックでは、給与ファクタリング型でよく見られる料率と立替日数の組み合わせを実質年率に換算しました。

よくある疑問:「手数料20%って実際どれくらいヤバいの? 109.5%の出資法ラインとどう関係するの?」

緑=出資法内 / 橙=上限突破 / 赤=相談多発帯

- 料率5%・立替30日約61%

- 料率10%・立替15日約243%

- 料率15%・立替10日約548%

- 料率20%・立替7日約1043%

- 料率30%・立替5日

(典型的な給与ファクタリング型)約2190%

出資法上限109.5%を超えるかが目安。給与ファク型は完全突破

年15〜20%

10万円未満20%/100万円超15%等。正規貸金の上限

年109.5%

これを超える金利での貸付は刑事罰の対象

年700%超

国民生活センターの相談事例で報告された水準

この数字の出し方:実質年率 = 手数料率 ÷ 立替日数 × 365(単利・概算)。例:30% ÷ 5日 × 365 = 2190%。給与ファクタリングは1ヶ月以内のサイクルで高料率を取るため、年率換算がきわめて高くなります。これは「ファクタリング」を装っていても経済的には貸付と変わらず、金融庁は貸金業該当のおそれを明示しています。

ファクタリングにおいて、高額な手数料を支払うと、かえって資金繰りが悪化し、多重債務に陥る危険性がありますので、十分注意してください。

出典: 金融庁 / ファクタリングに関する注意喚起(2026-06-23 取得)

「短期×高料率」の組み合わせが違法ラインを跨ぐ

表とKPIから分かるのは、同じ手数料率でも立替日数が短いと違法ラインを軽く突破する事実です。料率10%は事業者向けファクタリングなら相場内ですが、立替日数が15日と短くなれば実質年率は243%、出資法上限の2倍以上に達します。給与ファクタリングが特に危険なのは、給与の支払サイクル(月1回)に合わせて立替日数が必然的に短くなるためです。「サインの①給与対象」と「⑥相場逸脱手数料」が同時に成立しやすい構造になっています。最高裁2023年2月の判決でも、給与ファクタリングが貸金業に該当するとの判断が示されました。

給与ファクタリング業者等の場合には、貸金業の貸付けのように年率に換算したときの利息が高額になるのではないかなどと言われています。

出典: 国民生活センター / 給与ファクタリングについて(2020-06-12 公表・2026-06-23 取得)

違法度マトリクス:契約形態×償還請求×契約書で見抜く

違法度は「契約形態(売買か貸付か)」「償還請求の有無」「契約書交付」の3軸を組み合わせると地図化できます。償還請求あり・契約書なしは単軸で違法疑い、複数該当は確定的な違法サインです。

最後に、もっとも重要な「どの組み合わせなら安全で、どこから違法に踏み込むか」を地図にします。3軸は契約形態(売買契約 / 立替金・消費貸借)、償還請求の有無(なし / あり)、契約書の交付(あり / なし or 口頭)。これらを組み合わせた8通りのケースを信号色で塗り分けました。色が濃いほど違法度が高くなります。

よくある疑問:「8サインのうち何が組み合わさったら本当にアウトなのか、地図でひと目で見たい」

緑=安全 / 黄=要確認 / 橙=違法疑 / 赤=違法ほぼ確定

| 契約形態 / 償還請求 | 償還請求なし + 契約書あり | 償還請求なし + 契約書なし | 償還請求あり + 契約書あり | 償還請求あり + 契約書なし |

|---|---|---|---|---|

| 債権譲渡契約 (売買・正規型) | 安全 | 要確認 | 違法疑 | 違法 |

| 立替金・消費貸借 (貸付の偽装疑い) | 要確認 | 違法疑 | 違法疑 | 違法 |

| 給与対象 (個人給与) | 違法 | 違法 | 違法 | 違法 |

違法度マトリクス (SP)

自分が結ぼうとしている契約の3軸で違法度を確認

安全:債権譲渡 × 償還請求なし × 契約書あり

正規のファクタリング業者ほぼ全てがこの組み合わせ。手数料相場内かどうかだけ別途確認すれば問題なし。

要確認:何か1軸でグレー

契約書が後送付・償還請求の表現が曖昧など。担当者に説明を求めて、納得できなければ撤退。

違法疑:償還請求あり or 契約形態が貸付寄り

貸金業の偽装の可能性が高い。契約を見送る判断推奨。既契約なら弁護士・消費生活センターに相談。

違法:給与対象 or 複数軸該当

給与ファクタリングは最高裁2023年判決でも貸金業該当。即時撤退、行政・弁護士相談へ。

この地図の作り方:3軸の組み合わせは、金融庁「ファクタリングに関する注意喚起」、最高裁2023年2月20日判決(給与ファクタリング)、民法上の債権譲渡規定、貸金業法の書面交付義務から、利用者側で判定可能な要素を選びました。「給与対象」行を全て赤にしているのは、対象がそもそも事業性債権でない時点で正規のファクタリングと整理できないためです。最終的な違法判断は司法・行政の役割ですが、本マトリクスで赤・橙に当たる業者とは契約しないのが安全側の判断です。

「給与対象」の行は全マスが赤になる

マトリクスでひと目で分かるのは、給与対象の取引はどんな組み合わせでも違法になるという事実です。償還請求があろうとなかろうと、契約書が立派に整っていようと、対象が個人の給与債権である時点で正規のファクタリングとは別物と整理されています。最高裁判決もこの方向を確定的に示しており、給与ファクタリングを使うこと自体が経済的に不利益(年率数百%超の支払い)を生む構造になっています。

マトリクスで赤・橙に当たった場合

業者からの提示内容が違法疑・違法のマスに該当するなら、その場で契約しないことが最優先です。「契約書を持ち帰って検討します」と言って物理的に距離を置き、金融庁の貸金業相談窓口または消費生活センター(188)で内容を確認してから判断してください。即決を迫る・契約書を見せない業者ほど、グレーゾーンの可能性が高くなります。

違法判定のあとに気になること:先回りで答える5つの疑問

8サイン・実質年率・違法度マトリクスで業者を見極めたあと、次に出てくる疑問はだいたい決まっています。ここで先回りして5つに答え、詳しい解説は後の章と関連記事に紐づけておきます。

違法判定のあとに、みんなが次に知りたいこと

この記事の後半と関連記事で順に答えます

- 既に契約してしまったらどうする? 支払い停止と相談窓口の使い方を後半で整理します。

- 合法な業者の選び方は? 正規業者を見分けるポジティブサインを5つにまとめます。

- 違法業者から返金は受けられる? 過払金的な扱いと弁護士相談の流れを解説します。

- 急ぎでないなら他に資金調達手段は? 公庫融資・ビジネスローン・カードローンを3枚のカードで比較します。

- そもそも仕組みや手数料相場は? 個人事業主向け完全ガイドと手数料相場の記事でカバーしています。

状況別:あなたの立場で違法業者対策はどう変わるか

取るべき対応は「まだ契約していない」「契約寸前」「既に契約・支払い中」「既に被害発生」の4段階で変わります。早い段階ほど自分で撤退でき、後ろの段階ほど行政・弁護士の介入が必要になります。

違法業者かどうかを判定したあと、実際にどう動くかは自分の置かれている段階で変わります。情報を集めているだけの段階と、契約書にサインする直前、すでに支払いが始まっている段階、被害が発生して困っている段階では、取れる手段の幅が大きく異なります。下記の表で段階別の打ち手を整理しました。

| あなたの段階 | 違法業者リスク | 取るべき打ち手 |

|---|---|---|

| 情報収集中(契約前) | 低・予防可能 | 8サイン・違法度マトリクスで業者を絞り込み。複数該当業者は最初から外す |

| 契約寸前(見積もり中) | 中・契約書次第 | 契約書を持ち帰って確認。「債権譲渡」の文言・償還請求の有無・手数料を実質年率に換算 |

| 既契約・支払い中 | 高・継続被害の可能性 | 支払いを止める前に弁護士・消費生活センターに相談。違法判定が出れば返金請求も可能 |

| 被害発生(脅迫・取立て等) | 最大・刑事事件の可能性 | 警察(#9110)に相談。証拠(契約書・LINE履歴・録音)を保全し弁護士を入れる |

「契約寸前」が分岐点

表のポイントは、「契約寸前」の段階が違法業者対策の分岐点になるという点です。契約前に8サインで弾けば自分の判断だけで撤退できますが、いったん契約書にサインして支払いが始まると、止めるためには行政や弁護士の介入が必要になることが多くなります。違法業者は「即日入金」を強調して即決を迫る傾向があるため、急かされたら必ず一旦持ち帰るを鉄則にしてください。

合法な正規業者を見分ける5つのポジティブサイン

正規業者には共通する5つのポジティブサインがあります。法人登記の確認可・債権譲渡契約書の事前提示・ノンリコース明記・手数料相場内・公的団体加盟の5つで、これらが揃っていれば違法業者の可能性は大きく下がります。

「違法業者を弾く」だけでなく、「正規業者をどう選ぶか」のポジティブな物差しも持っておきたいところです。違法サインの裏返しに当たる5つのポイントを、業者選定時のチェックリストとして整理しました。詳しい主要サービスの比較は個人事業主向け完全ガイドに集約しているので、ここでは「業者の合法性を見抜く軸」だけ押さえます。

違法サインの裏返し。5つ揃っていれば安全圏

-

SIGN 1

法人登記が国税庁サイトで確認できる

会社名・所在地・代表者名が国税庁の法人番号公表サイトで一致する。設立年数が短すぎないかも要確認

-

SIGN 2

債権譲渡契約書を事前にPDF提示

タイトルに「債権譲渡契約」「ファクタリング契約」と明記されている。条文を持ち帰って確認させてくれる

-

SIGN 3

ノンリコース(償還請求なし)を明記

「売掛先が支払わなくても利用者に請求しない」旨が契約書に明文化されている。問い合わせで聞いて即答できる

-

SIGN 4

手数料が相場内・実質年率も妥当

2社間8〜18% / 3社間2〜9%の範囲内。立替日数で年率換算しても出資法上限109.5%を大きく超えない

-

SIGN 5

業界団体に加盟・第三者の評判あり

日本ファクタリング業協会等への加盟、税理士・金融機関からの紹介、独立系メディアでの言及など第三者の裏付けがある

5サイン全てを満たす業者だけが「安全圏」

5つのポジティブサインのうち、1つでも欠ければ少なくとも要確認、3つ以上欠ければ違法業者を強く疑うべきです。特に「契約書の事前提示」と「ノンリコース明記」の2つは譲れない基本線です。これらに渋る業者は、契約書の中身を見られたくない・後から償還請求するつもりがある、と疑うのが妥当です。逆に5つ揃っている業者なら、手数料の妥当性だけ別途確認すれば、利用しても法的リスクは低いと判断できます。

違法業者を避けるための代替資金調達 3つの選択肢

違法度マトリクスで赤・橙の業者しか見つからない、あるいは手数料が相場を大幅に超える業者ばかりの場合は、ファクタリング以外の資金調達手段に切り替えるのが安全です。コスト順に3つ、要点をカードで比較しました。

- 年率

- 1〜3%程度(条件で変動)

- スピード

- 申込から入金まで 3〜4週間

- 違法リスク

- 政府系金融機関

(法的に最も安全)

- 年率

- 数%〜十数%。公庫より高めだがFAより低い

- スピード

- 最短 数日〜2週間程度

- 違法リスク

- 銀行は貸金業法の

厳格な監督下

- 年率

- 年15〜18%程度。利息制限法内

- スピード

- 最短 即日〜数日

- 違法リスク

- 正規貸金業者は

登録番号で確認可

違法ファクタリング業者を避けるという観点では、政府系・銀行系・正規貸金業者の3択は法的リスクが圧倒的に低いのが利点です。特に日本政策金融公庫は小規模事業者向けの融資を主体としており、ファクタリングの代替として検討する価値が高い選択肢です。

(国民生活事業の)主な融資制度の限度額は7,200万円で1先あたりの平均融資残高は約800万円と小口融資が主体です。ご利用先の約9割が従業者9名以下の小規模事業者となっています。

出典: 日本政策金融公庫 / 融資制度を探す(2026-06-23 取得)

既に違法業者と契約してしまった場合の対処

既に違法業者と契約している場合は、独断で支払いを止める前に専門家相談が安全です。消費生活センター・弁護士・違法判定が出れば警察、の順で介入を依頼します。違法業者への支払いは過払金的に返還請求できる可能性があります。

本記事の8サインや違法度マトリクスを照らし合わせて「自分が今契約している業者が違法かもしれない」と気づいた場合、取るべき手順は決まっています。慌てて支払いを止めると後で不利になるケースもあるため、段階を追って対応してください。

独断行動より、専門家の介入を経た対処が安全

-

STEP 1

証拠を保全する

契約書・振込履歴・LINEやメールのやり取り・電話の録音をすべて時系列でファイル化。クラウドにもバックアップ

-

STEP 2

消費生活センター(188)に相談

無料で違法性の見立てを受けられる。匿名でも相談可。「ファクタリング 違法業者疑い」と伝えれば専門相談員に繋がる

-

STEP 3

弁護士に正式相談

違法と判断できそうなら弁護士に介入を依頼。法テラスや弁護士会の初回無料相談を活用。介入通知が業者に届けば取立ては大幅に減る

-

STEP 4

脅迫・取立てがあれば警察(#9110)

違法業者からの脅迫・自宅訪問・職場連絡などがあれば警察に通報。#9110は緊急性のない相談用窓口。証拠を持参すると話が早い

-

STEP 5

過払金的な返還請求を検討

違法と確定すれば、過去の支払い分を不当利得として返還請求できる可能性。弁護士が業者と交渉・必要なら訴訟に進む

独断で「支払い停止」だけはしない

このフローで一番大事なのは、STEP1〜2を飛ばして独断でSTEP3に飛ばないことです。違法業者でも、利用者側の対応に不備があると後の交渉で不利になることがあります。証拠保全→行政相談→専門家介入の順で進めれば、最終的に支払い停止と返還請求にたどり着く際に交渉のカードが揃った状態になります。違法業者は弁護士の介入通知に弱いため、専門家を立てるだけで取立てが止まるケースも多くあります。

違法判定でやりがちな誤解を正す

「ファクタリングは全部違法」「契約書があれば合法」は、いずれも一面だけ見た誤解です。判定軸は契約の経済的実態であり、書面の見た目だけでも対象の業者名だけでも決まりません。

違法判定の際にハマりやすい誤解を、対比図で正しい姿に置き換えておきます。「全部違法」「契約書さえあれば安心」のどちらも判断を誤らせる思い込みです。

表面でなく経済的実態で判定する

×

誤解:ファクタリングは全部違法

正規のファクタリング(売掛債権の売買)は経済産業省も中小企業の資金調達手段として位置づけている合法行為。違法なのは特定パターン(給与対象・貸金偽装・相場逸脱)に限られる。

○

実態:経済的実態で判定する

合法か違法かは契約の実態次第。償還請求の有無・契約形態・対象債権の3軸で判定し、8サインと違法度マトリクスを物差しに使う。書面の見た目だけで判断しない。

契約書があっても、中身次第で違法に

×

誤解:契約書があれば合法

契約書のタイトルに「ファクタリング契約」とあっても、本文に償還請求条項や立替金・消費貸借の記載があれば、経済的実態は貸付。書面の存在だけでは合法性は担保されない。

○

実態:条項の中身を確認する

「債権譲渡」「ノンリコース」「売買代金」の文言があるか、「立替金」「消費貸借」「償還請求」の文言が混じっていないかを必ず確認。後者が混じれば貸金業偽装の疑いが強まる。

もう一つの誤解が「金融庁に登録されている=合法」という思い込みです。ファクタリングは原則として金融庁の登録制度の対象外で、正規業者でも金融庁登録はありません。一方、貸金業に該当する取引を行う業者は登録が必要なので、無登録のままそうした取引をしていれば貸金業法違反です。「登録の有無」より、契約内容そのものを見るのが正しい判定軸です。

判断は「サインの数」と「実質年率」の二刀流で

業者の合法性を見極めるときは、8サインの該当数でリスクの広がりを測り、手数料を実質年率に換算して貸金業違法ラインを超えていないかを確認する。この2つの物差しを併用するだけで、見た目の安心感や逆に過度な警戒に振り回されなくなります。

最終判断:この業者と契約するかどうかの分岐

最後は「8サインの該当数」と「契約書の中身」の2軸で決まります。サイン0〜1かつ契約書が正規型なら契約OK、サイン2以上か契約書に貸付要素混在なら撤退、というシンプルな分岐です。

ここまでの判定要素を踏まえた最終判断は、「8サインの該当数」と「契約書の中身」の2軸でフロー化できます。最後にこの分岐を整理し、迷ったときの判断ルールを明確にしておきましょう。

8サインと契約書の組み合わせで進む先が決まる

8サイン該当数は?

このフローの核心は、違法業者を「グレーゾーン込みで」遠ざけることです。「サインに該当しているけど少しだけだから大丈夫」という判断は、後から問題が出たときに自分を守れません。サイン2個以上が見えた時点で別の業者に乗り換える、契約書に少しでも貸付要素が混じっていたら持ち帰る、という線引きを徹底すれば、違法業者と関わるリスクは大きく下がります。

(給与ファクタリングについて)年率換算すると数百〜千数百%になる手数料を支払わされたり、業者が悪質な取り立てを行ったりするケースが報告されています。

出典: 金融庁 / ファクタリングに関する注意喚起(給与ファクタリング)(2026-06-23 取得)

次に読むべき関連記事

本記事は「ファクタリングの合法・違法を見分ける判定」に特化した記事です。仕組み・相場の見方・即日入金の条件など、合法業者だと判定したあとに必要になる情報は、以下の関連記事で深掘りしています。

このシリーズで読むべき記事

- 個人事業主向け完全ガイド(Pillar記事):手数料相場の根拠・主要サービス比較・代替案・会計処理まで網羅

- 手数料の相場と見方:2社間/3社間/オンラインの料率の違いと、実質年率の計算方法

- ファクタリングとは?わかりやすく解説:定義・種類・申込手順を一次情報で整理

- ファクタリングのメリット・デメリット:得と損・融資との比較・向く人/向かない人を天秤で整理

- 即日入金の条件:何時までに・どの型で・何を揃えれば今日中に間に合うか

- 審査に落ちる理由と対策:通らない原因を「売掛先の信用」から逆算する

- タイプ比較と選び方:2社間・オンライン特化・3社間、自分はどれを選ぶか

- 2社間と3社間の違い:契約形態の選び方と償還請求リスクの違い

よくある質問(ファクタリングの違法業者見分け方)

ファクタリングはそもそも違法なのですか?

正規のファクタリング(売掛債権の売買)は違法ではありません。経済産業省も債権譲渡を中小企業の資金調達手段として位置づけています。違法になるのは、貸金業の登録なしに実質的な貸付を行うケース、給与を対象にしたケース、二重譲渡など特定のパターンに限られます。本記事の8サインと違法度マトリクスを使えば、正規業者と違法業者を契約前に見分けられます。

違法業者を見分ける一番簡単なサインは何ですか?

最も単純なのは「償還請求の有無」「契約書の事前交付」「対象が給与かどうか」の3点です。償還請求あり(売掛先未払い時に利用者が返済する条項)、契約書を事前提示しない、給与を対象にする、のいずれかに当てはまる業者は単独でも違法疑いとして扱うべきです。金融庁は償還請求ありの取引について貸金業該当のおそれを明示しており、最高裁2023年判決でも給与ファクタリングは貸金業該当と判断されています。

手数料が何%を超えたら違法ですか?

ファクタリングの手数料率自体に直接の法的上限はありませんが、実質年率に換算したときに出資法上限の109.5%を超える組み合わせは強い警戒対象です。例えば料率10%でも立替日数が15日と短いと実質年率は243%になり、出資法上限を2倍以上超えます。料率と立替日数のセットで実質年率を計算し、109.5%超なら違法疑い、数百%以上なら相談多発帯として扱ってください。詳細な計算方法は手数料相場の記事で解説しています。

給与ファクタリングはなぜ違法なのですか?

給与ファクタリングは個人の給与債権を対象にする取引で、経済的には事業者向けのファクタリングとは別物です。金融庁は給与ファクタリングについて貸金業該当のおそれを明示しており、最高裁は2023年2月20日の判決で給与ファクタリングが貸金業に該当するとの判断を示しました。実質年率に換算すると数百〜千数百%に達することが多く、国民生活センターには年率換算700%超の相談事例も寄せられています。給与を対象にしたファクタリングを勧められたら利用しないでください。

償還請求(リコース)ありの契約は違法ですか?

償還請求ありの契約は単独で違法と確定するわけではありませんが、金融庁が貸金業該当のおそれを明示しているように、経済的実態が貸付に近づくため強く警戒すべきサインです。本来のファクタリングは売掛債権の売買であり、未回収リスクは業者が引き受けるノンリコースが原則です。「売掛先が払わなかったら利用者が返済する」旨の条項がある契約書は、ファクタリングを装った貸金の疑いがあるので、契約書を見た時点で持ち帰り、専門家や行政窓口に確認してください。

契約書を交付しない業者は違法ですか?

違法の強い疑いがあります。正規のファクタリング業者は債権譲渡契約として双方署名の書面を必ず事前に交付します。「振込が済んだら契約書を送ります」「口頭で問題ありません」などと言って書面を出さない業者は、貸金業法の書面交付義務違反に該当しうるサインです。書面なしで取引すると後の係争で不利になるため、契約書の事前提示を渋る業者とは取引しないでください。これは本記事の8サインの中でも単独で違法疑いとされる重大なサインです。

違法業者と既に契約してしまった場合どうすればよいですか?

独断で支払いを止める前に専門家相談が安全です。手順は、まず契約書・振込履歴・やり取りの記録を保全し、消費生活センター(188)に相談、次に法テラスや弁護士会の初回無料相談で正式に弁護士に依頼、脅迫や悪質な取立てがあれば警察(#9110)に通報、という流れです。違法と確定すれば過去の支払いを不当利得として返還請求できる可能性もあります。違法業者は弁護士の介入通知に弱いため、専門家を立てるだけで取立てが止まるケースも多いです。

合法な正規業者を見分けるポイントは何ですか?

5つのポジティブサインで判断できます。①法人登記が国税庁の法人番号公表サイトで確認できる、②債権譲渡契約書を事前にPDFで提示してくれる、③ノンリコース(償還請求なし)を契約書に明記している、④手数料が相場内(2社間8〜18%/3社間2〜9%)で実質年率も妥当、⑤業界団体に加盟または税理士・金融機関からの紹介がある。これら5つが揃っていれば違法業者の可能性は大きく下がります。1つでも欠けていれば追加確認、3つ以上欠ければ違法業者を強く疑ってください。

違法業者と関わると貸金業法以外でも罰則はありますか?

違法業者側には貸金業法違反のほか、出資法違反(超過利息)、ヤミ金関連の規制違反などが適用される可能性があります。利用者側は基本的に被害者の立場ですが、違法と知りながら積極的に関わった場合などは個別に判断が必要になることもあります。重要なのは「違法業者と知らずに巻き込まれた場合」は被害者として保護される枠組みがあり、消費生活センターや弁護士の介入で支払いの停止や返還請求が可能だという点です。問題に気づいた段階で速やかに専門家に相談することが最大の防御策です。

正規サービスから選ぶ:タイプ別3社

本文のチェックリストで危険サインを確認した上で、正規の登録事業者から比較してください。

QuQuMo online

申込から入金までWEB完結。公式は「最速2時間でのご入金」を掲げるオンライン型です。

- 来店・対面なしで完結

- 取引先に知られたくない場合に選ばれやすい2社間型

ファクタープラン

公式は「最短1時間審査」と専門家によるサポート体制を掲げています。初めてで相談しながら進めたい方向け。

- 専門家が申込から入金まで伴走

- 審査は最短1時間(公式表記)

※掲載内容は各社の公式表記にもとづく編集部整理です。手数料・入金時間・審査結果は申込者の状況により異なります。契約前に条件・書類を必ず公式サイトでご確認ください。

まとめ:違法業者は「8サイン+実質年率+3軸マトリクス」で見抜ける

本記事では、ファクタリングの違法業者を見分ける方法を「数字と公式文言で判定できる」枠組みに落とし込みました。覚えておくべき核心は「正規ファクタリングは合法だが、貸金業の偽装と給与対象は違法。判定軸は8サイン・実質年率・3軸マトリクスの3つ」という1点です。償還請求あり・契約書不交付・給与対象の3つは単独でも違法疑いとされ、複数該当する業者は強い違法サインです。

特に料率を実質年率に換算すると、相場内に見える数字でも違法ラインを軽く超える事実は、見落としやすい盲点です。料率10%でも立替日数が15日と短ければ実質年率は243%、出資法上限の2倍以上に達します。給与ファクタリングが特に危険なのは、給与の支払サイクルに合わせて立替日数が必然的に短くなり、年率換算で数百〜千数百%に達する構造があるためです。最高裁2023年判決も給与ファクタリングを貸金業該当と判断しており、対象が個人の給与である時点で正規のファクタリングとは別物と整理されています。

8サイン・実質年率・違法度マトリクスという3つの物差しを持てば、業者の合法性を契約前に数字と公式文言で見極められます。違法業者を弾いて合法業者だと判定したあと、サービス比較や手数料の妥当性確認、申込手順や会計処理など実務に踏み込んだ内容は、個人事業主向け完全ガイド(Pillar記事)で深掘りしてください。「違法サインで弾く → 実質年率で確かめる → マトリクスで詰める」の3段階で、安心して使える正規業者にたどり着けます。