ファクタリング手数料の相場を

「自分の金額」で計算する|手取り早見表・実質年率・危険ライン

「相場は2社間8〜18%」と言われても、知りたいのは結局「自分の売掛金だと手取りいくらか」「この料率は高いのか」でしょう。この記事は相場の解説に留まらず、編集部が全パターンを試算した手取り早見表・立替日数別の実質年率・相場を超えたら気づくための危険ライン地図を用意しました。すべて売掛金額と料率から計算した数字で、自分のケースに当てはめて読めます。仕組みや業者比較ではなく、手数料を「数字で先回りして把握する」ことに特化した記事です。

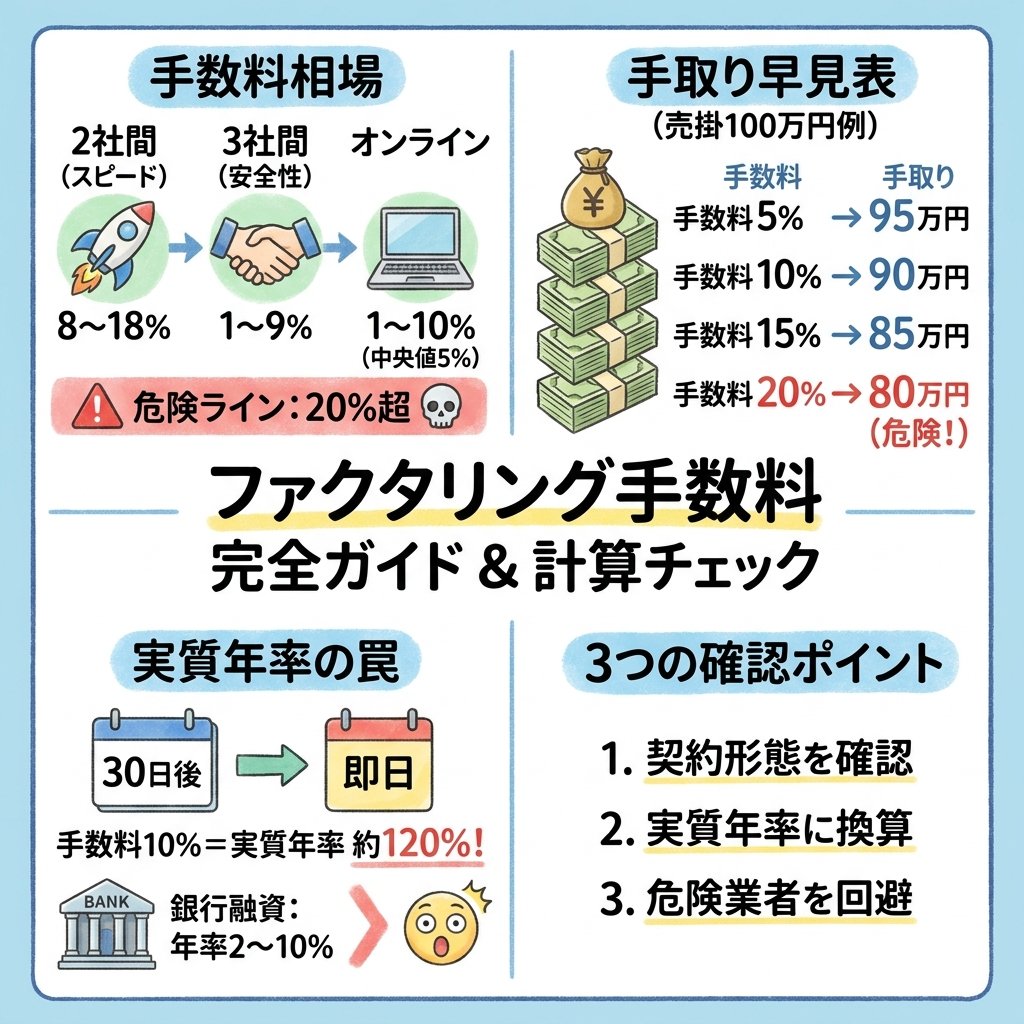

結論:相場は「2社間8〜18% / 3社間2〜9% / オンライン10%前後」。だが本当に見るべきは料率ではなく「手取り額」と「立替日数あたりの実質年率」

- 手取りは「額面 ×(1 − 手数料率)」で即計算できる。売掛金額×料率の全25パターンを早見表にしたので、自分の金額の行を見れば手取りがすぐ分かる

- 同じ10%でも立替日数で割高さが変わる。30日後入金の請求書を10%で売ると実質年率は約122%相当。早く入金されるほど年率は跳ね上がる

- 相場を逸脱した料率には危険ラインがある。実質年率が出資法上限109.5%や、相談多発帯の数百%に達する料率×日数の組み合わせを地図にした

- 本記事は手数料を数字で計算・判定することに特化。仕組み・違法業者の見分け方・サービス比較は個人事業主向け完全ガイドに集約しています

まず相場の全体像:契約形態別の料率帯

手数料の相場は2社間8〜18%、3社間2〜9%、オンライン完結型10%前後。ただしこの料率帯は出発点にすぎず、本当の負担は次章以降の「手取り額」と「実質年率」で見ます。

多くの解説は「相場は2社間8〜18%」で話を終えますが、それを聞いた人が次に思うのは「で、自分の場合いくら?」です。本記事はそこから始めます。まず出発点として、契約形態別の料率帯だけ横棒グラフで押さえておきましょう。なぜ2社間と3社間で差が出るのかという仕組みの解説は手数料の相場と見方の記事に譲り、ここでは「相場の物差し」として数字だけ確認します。

下にいくほど低コスト。銀行融資のみ年率での参考値

この物差しを頭に置いたうえで、ここからが本題です。料率の数字だけ眺めても、自分の負担は見えません。次の章で、あなたの売掛金額に当てはめた手取り額を早見表で出します。

本記事の数値の前提

以下に出てくる手取り額・実質年率・危険ラインは、すべて編集部が売掛金額と手数料率から計算した試算値です。料率の相場帯は主要サービスの公開情報とSERP上位の集計に基づく一般的な目安で、実際の見積りは売掛先の信用力などで上下します。試算は「自分のケースの当たりをつける」ために使ってください。

自分の売掛金だと手取りはいくら?手数料の手取り早見表

手取りは「額面 ×(1 − 手数料率)」で計算します。100万円を手数料10%で売れば手取りは90万円。編集部が売掛金5段階×料率5段階の全25パターンを試算したので、自分の金額の行を見れば一目で分かります。

「相場は8〜18%」と分かっても、自分の請求書だと手元にいくら残るのかがイメージできなければ意味がありません。そこで、売掛金10万・30万・50万・100万・300万円と、手数料率5%・8%・10%・15%・18%を掛け合わせた25通りの手取り額をすべて計算しました。色が濃いほど手数料として引かれる割合が大きいマスです。自分の売掛金額の行で、料率ごとに手取りがどう減るかを横に追ってみてください。

よくある疑問:「相場%は分かった。で、自分の売掛金額だと結局いくら手元に残るの?」

セル内の金額が手取り。色が濃いほど引かれる割合が大きい

| 売掛金 \ 料率 | 5% | 8% | 10% | 15% | 18% |

|---|---|---|---|---|---|

| 10万円 | 95,000円 | 92,000円 | 90,000円 | 85,000円 | 82,000円 |

| 30万円 | 285,000円 | 276,000円 | 270,000円 | 255,000円 | 246,000円 |

| 50万円 | 475,000円 | 460,000円 | 450,000円 | 425,000円 | 410,000円 |

| 100万円 | 950,000円 | 920,000円 | 900,000円 | 850,000円 | 820,000円 |

| 300万円 | 2,850,000円 | 2,760,000円 | 2,700,000円 | 2,550,000円 | 2,460,000円 |

売掛金額別 手取り早見(SP)

バーの長さ=手取りの割合。自分の金額のカードを見る

売掛金 30万円のとき

売掛金 100万円のとき

売掛金 300万円のとき

この数字の出し方:手取り = 額面 ×(1 − 手数料率)の純粋な掛け算です。例として50万円を15%で売れば 500,000 ×(1 − 0.15)= 425,000円。表は全25マスをこの式で計算しています。2社間では別途、債権譲渡登記費用や事務手数料が乗ることがあるため、実際の手取りはこの早見表よりさらに下がる場合があります。

金額が大きいほど「数%差」が効く

早見表で分かるのは、金額が大きいほど料率差の絶対額が効いてくることです。10万円なら5%と18%の差は1.3万円ですが、300万円なら差は39万円に膨らみます。少額の売掛金を1回売る程度なら料率の数%差は数千円ですが、高額の請求書や繰り返しの利用では「たった数%」が大きな金額になります。だからこそ、次章で見る相見積もりや3社間化による料率引き下げが効いてくるわけです。

早見表の賢い使い方

業者から見積りをもらったら、その料率の列を早見表で見て「提示された手取り額が計算上の手取りと一致するか」を確認してください。一致しなければ、料率に含まれない諸費用が別途引かれているサインです。表の金額より手取りが少ない場合は、その差額が何の費用なのかを必ず聞きましょう。

手数料10%は高い?30日借りるだけなら実質年率は何%か

手数料率は「立替日数あたり」で見ると印象が変わります。30日後入金の請求書を10%で売ると、単利換算の実質年率は約122%相当。入金が早い請求書ほど年率は高くなります。

「手数料10%」という数字だけでは、それが高いのか安いのか判断できません。重要なのはその10%が「何日間お金を立て替えてもらう対価か」です。30日後に入金される請求書を今すぐ現金化するために10%払うのと、60日後の請求書に10%払うのとでは、時間あたりのコストはまったく違います。そこで、手数料率を「単利の実質年率」に換算してみましょう。計算は手数料率 ÷ 立替日数 × 365 です。同じ10%が立替日数によってどう変わるかを、逓減バーで見てみます。

よくある疑問:「手数料10%って高いの安いの? カードローンと比べてどうなの?」

同じ10%でも、入金が早いほど時間あたりのコストは跳ね上がる

- 立替7日約521%

- 立替15日約243%

- 立替30日約122%

- 立替60日約61%

- 立替90日約41%

ファクタリングは年率換算では融資より高い。ただし速さの対価という性格

- 2社間FA(料率15%)約182%

- オンライン(料率10%)約122%

- 3社間FA(料率5%)約61%

- カードローン(参考)年15〜18%

- 銀行融資(参考)年1〜5%

この数字の出し方:実質年率 = 手数料率 ÷ 立替日数 × 365(単利・概算)。例:10% ÷ 30日 × 365 ≒ 121.7% → 約122%と表記。ファクタリングは融資ではなく債権の売買なので本来「金利」という概念はなく、この年率換算はあくまでコスト感を掴むための目安です。複利や手数料以外の諸費用は含めていません。

年率が高いのは違法ではなく仕組み上の必然

2つのグラフが示すのは、ファクタリングを年率で見ると融資よりはるかに高いという事実です。これは違法でも異常でもなく、債権売買という仕組み上、当然の結果です。実際、金融庁も手数料が高額になると資金繰りがかえって悪化する危険性に注意を促しています。だからこそ「年率が高い=ダメ」ではなく、「速さの対価としてその年率が見合うか」を冷静に判断するのが正しい使い方です。緊急の数日間の繋ぎなら年率が高くても合理的、時間に余裕があるなら年率の低い手段の方が得、という切り分けになります。

ファクタリングにおいて、高額な手数料を支払うと、かえって資金繰りが悪化し、多重債務に陥る危険性がありますので、十分注意してください。

出典: 金融庁 / ファクタリングに関する注意喚起(2026-06-18 取得)

どこからが危険?手数料率×立替日数の危険ライン地図

実質年率が出資法の上限109.5%や、相談トラブルが多発する数百%帯に入る「料率×立替日数」の組み合わせがあります。公的機関が示す数値を地図にすると、どこから警戒すべきかが見えます。

最後に、もっとも知りたいであろう「どこからが危ないのか」を地図にします。正規のファクタリングは債権の売買なので手数料率に法定上限はありませんが、それを実質年率に換算したとき、貸金の世界で違法ラインとされる水準に達する組み合わせは、悪質業者を疑う物差しになります。実際、金融庁は給与ファクタリングについて年率換算で極端な手数料になる事例を挙げ、国民生活センターには年利換算700%超の相談も寄せられています。これらの公的に確認できる数値を基準線として、手数料率と立替日数の組み合わせを信号色で塗り分けました。

よくある疑問:「相場を超えたらどこで気づける? どこからが本当に危ない手数料なの?」

セルの色=実質年率の水準。日数が短く料率が高いほど危険ゾーンへ

| 料率 \ 立替日数 | 90日 | 60日 | 30日 | 15日 | 7日 |

|---|---|---|---|---|---|

| 5% | 20% | 30% | 61% | 122% | 261% |

| 10% | 41% | 61% | 122% | 243% | 521% |

| 18% | 73% | 110% | 219% | 438% | 939% |

| 30% | 122% | 183% | 365% | 730% | 1564% |

危険ライン早見(SP)

自分の料率×入金までの日数で危険度を判定

安全圏(実質年率〜60%)

料率5%で30〜90日 / 料率10%で60〜90日。立替日数が長く料率が相場内なら、年率も穏やかで問題になりにくい。

要注意(60〜109%)

料率10%で30日 / 料率18%で60〜90日あたり。相場内でも立替が短いとこの帯に入る。速さの対価として見合うか要確認。

危険(109.5%超)

料率18%で30日以下 / 料率30%。実質年率が出資法の上限金利ラインを超える。料率や日数の根拠を必ず確認。

悪質を強く疑う(数百%〜)

料率30%で15日以下など。相談・被害が多発する水準。給与ファクタリングを装う違法業者の可能性が高い。

この地図の作り方:各セルは「料率 ÷ 立替日数 × 365」で計算した実質年率(単利・概算)です。色分けの基準線は、出資法の上限金利109.5%と、公的機関が示す相談多発帯(数百%)を用いています。正規ファクタリングの手数料率に直接の法的上限はありませんが、実質年率が貸金の違法ラインに達する組み合わせは、悪質業者を見抜く目安になります。

「相場内の料率」でも短期だと危険ゾーンに入る

この地図のポイントは、「料率が相場内でも、立替日数が極端に短いと危険ゾーンに入りうる」ことです。例えば料率10%は相場内ですが、入金まで7日の請求書だと実質年率は500%を超えます。逆に料率18%でも立替90日なら年率73%にとどまります。手数料の妥当性は料率単体ではなく、必ず「立替日数とのセット」で判断してください。とくに給与ファクタリングを装う業者は、短期で高額な手数料を取るため、実質年率が数百%に達することが公的機関からも指摘されています。

給与ファクタリング業者等の場合には、貸金業の貸付けのように年率に換算したときの利息が高額になるのではないかなどと言われています。

出典: 国民生活センター / 給与ファクタリングについて(2020-06-12 公表・2026-06-18 取得)

危険ゾーンの料率を提示されたら

実質年率が109.5%や数百%に達するような手数料(短期・高料率)を提示されたら、その業者が正規のファクタリングか、貸金業に該当する違法な取引でないかを疑ってください。金融庁は、貸付けと同様の経済的機能を持つものは貸金業に該当するおそれがあると注意喚起しています。違法業者の具体的な見分け方は違法業者の見分け方の記事で解説しています。

経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがあります。

出典: 金融庁 / ファクタリングに関する注意喚起(貸金業該当性)(2026-06-18 取得)

この後よくある疑問:手数料を計算したあとに気になること

手取り額・実質年率・危険ラインを把握すると、次に出てくる疑問はだいたい決まっています。ここでは、計算のあとに多くの人が抱く5つの疑問を先回りして整理しておきます。詳しい答えはこの後のセクションと関連記事で順に扱います。

計算のあとに、みんなが次に知りたいこと

この記事の後半と関連記事で順に答えます

- 提示された料率は下げられる? 相見積もりや3社間化で相場の下限に寄せる方法を後半で解説します。

- 手数料以外にどんな費用がかかる? 登記費用・印紙代・事務手数料などの諸費用を表で整理します。

- 手数料に消費税はかかる? 結論は非課税。国税庁の根拠とあわせて後述します。

- 急ぎでないなら他に安い方法は? 公庫融資・銀行ビジネスローン・カードローンの代替案を3枚のカードで比較します。

- そもそも仕組みや会社の選び方は? 計算で妥当性を確認したら、個人事業主向け完全ガイドで実務に進めます。

状況別:あなたのケースで料率はどう動くか

提示される料率は「売掛金の規模」と「資金の緊急度」で動きます。少額×急ぎは割高になりやすく、高額×余裕ありは交渉や代替案で下げられます。自分がどの象限かで打ち手が変わります。

早見表と年率を踏まえると、「自分はどう動くのが得か」は売掛金の規模と緊急度で変わります。少額の請求書を今日明日で現金化したいのか、高額の請求書で多少待てるのか。状況を売掛金規模(少額/高額)と緊急度(急ぎ/余裕)で分けて、それぞれの打ち手を整理しました。

| あなたの状況 | 料率の傾向 | おすすめの打ち手 |

|---|---|---|

| 少額(〜30万)×急ぎ | 割高になりやすい(少額は固定費比率が高い) | 諸費用込みの手取り額で比較。オンライン少額即時型が向く |

| 少額(〜30万)×余裕あり | 相場上限寄り | 急がないなら手数料を払う必要が薄い。代替案も検討 |

| 高額(100万〜)×急ぎ | 交渉余地あり | 2〜3社で相見積もり。信用力の高い売掛金を充てる |

| 高額(100万〜)×余裕あり | 相場下限〜代替案が有利 | 3社間化・公庫融資など低コスト手段が合理的 |

もっとも不利なのは「少額×急ぎ」

このマトリクスのポイントは、「少額×急ぎ」がもっとも料率的に不利になりやすいことです。少額だと業者の固定的な手間が料率に転嫁されやすく、急ぎだと交渉や比較の時間も取れません。逆に「高額×余裕あり」なら、相見積もりや3社間化、さらには代替の融資まで選択肢が広がります。自分がどの象限にいるかを最初に決めると、料率の妥当性も判断しやすくなります。

手数料以外にかかる費用:総コストで見る

手数料本体のほかに、特に2社間では債権譲渡登記費用・印紙代・事務手数料が乗ることがあります。早見表の手取り額より実際が少ないなら、この諸費用が原因です。

三位一体の早見表で出した手取り額は「手数料率だけ」で計算したものです。実際には、料率に含まれない諸費用が乗ることがあります。どんな費用がどの場面でかかるのかを表で整理しておきましょう。詳しい仕組みや会計処理は個人事業主向け完全ガイドで扱っているので、ここでは「手取りを目減りさせる要素」として要点だけ押さえます。

| 費用項目 | かかる場面 | 目安 |

|---|---|---|

| ファクタリング手数料(本体) | すべて | 額面の2〜18% |

| 債権譲渡登記費用 | 主に2社間 | 登録免許税+司法書士報酬で数万円規模 |

| 印紙代 | 紙の契約書 | 契約金額により変動(電子契約なら0円) |

| 着手金・事務手数料 | 業者による | 無料〜数千円 |

| 振込手数料 | 入金時 | 数百円程度 |

消費税は手数料にかからない

もう一つ押さえたいのが税金です。ファクタリングは金銭債権の譲渡にあたるため、手数料に消費税はかかりません。国税庁は金銭債権などの譲渡を非課税取引と位置づけています。「手数料10%」と提示されたら、それは税を別途意識する必要のない最終的な料率です。もし業者が手数料に消費税を上乗せしてきたら、知識不足か不適切な請求のサインなので確認しましょう。

国債や株券などの有価証券、証券の発行がない国債、地方債、社債、株式等、合名会社などの社員の持分、抵当証券、金銭債権などの譲渡

出典: 国税庁 / No.6201 非課税となる取引(2026-06-18 取得)

手数料を相場内に抑える具体的な手順

基本は「複数社で相見積もり→信用力の高い売掛金を選ぶ→3社間や電子契約を検討→総コストの手取り額で最終判断」。早見表の数字を持って交渉に臨むのが効果的です。

ここまでの試算を武器に、実際に手数料を相場内へ収める手順を5ステップで整理します。「言われた料率をそのまま受け入れない」だけで、同じ売掛金でも有利な条件を引き出せることが多いです。各ステップで、三位一体の早見表・年率・危険ラインを物差しとして使ってください。

早見表と年率を物差しに、妥当性を確認しながら契約する

-

STEP 1

手取り早見表で自分の基準額を出す

売掛金額の行を見て、料率ごとの手取りを把握。これが交渉と比較の物差しになる

-

STEP 2

2〜3社で相見積もりを取る

同じ条件で複数社に依頼。各社の手取り額を早見表と照らせば高すぎる業者を弾ける

-

STEP 3

信用力の高い売掛金を選ぶ

手持ちの請求書が複数あるなら、支払い元が堅い相手(上場企業・自治体)の分から売ると料率が下がる

-

STEP 4

3社間・電子契約を検討

取引先の承諾が得られるなら3社間で料率を抑制。電子契約なら印紙代も0円

-

STEP 5

総コスト後の手取り額で最終判断

料率ではなく、諸費用込みで手元にいくら残るかで各社を比べて契約する

相見積もりが効くのは「料率に裁量幅がある」から

5ステップでもっとも効果が大きいのは相見積もりです。料率は業者の裁量で決まる部分が大きく、同じ売掛金でも会社により数%差が出ます。早見表で自分の手取り基準を持っておけば、各社の提示を即座に評価でき、高すぎる業者を弾けます。ひと手間ですが、手数料を相場内に収める最短ルートです。

ファクタリング以外の資金調達 3つの代替案

危険ライン地図で見たとおり、ファクタリングは年率換算では高コストです。資金が必要になるまで時間に余裕があるなら、より低コストな代替案を検討する価値があります。コスト順に3つ、要点をカードで比較しました。

- 年率

- 1〜3%程度(条件で変動)

- スピード

- 申込から入金まで 3〜4週間

- 向き

- 急ぎでない運転資金・創業資金。小規模事業者向けが中心

- 年率

- 数%〜十数%。公庫より高めだがFAより低い

- スピード

- 最短 数日〜2週間程度

- 向き

- 1〜2週間の余裕があり、低コストにしたい場合

- 年率

- 年15〜18%程度。FAの年率換算よりは低い

- スピード

- 最短 即日〜数日

- 向き

- 少額・短期の繋ぎ。借入枠を確保しておきたい場合

公的融資が有力な代替案である背景には、日本政策金融公庫が小規模事業者向けの融資を主体にしている事実があります。手数料の高いファクタリングを繰り返すより、時間があるなら一度こうした低コストの融資枠を確保しておく方が、長期的な資金繰りは安定します。

(国民生活事業の)主な融資制度の限度額は7,200万円で1先あたりの平均融資残高は約800万円と小口融資が主体です。ご利用先の約9割が従業者9名以下の小規模事業者となっています。

出典: 日本政策金融公庫 / 融資制度を探す(2026-06-18 取得)

なお、ファクタリング自体は「債権の売買」として中小企業の資金調達に正当に位置づけられた手段です。早く資金化したいなら合理的な選択肢であり、要は「コストと速さのどちらを優先するか」を、本記事の試算を物差しに選ぶことが後悔しない使い方につながります。

「債権譲渡」は、弁済期前に債権を売り渡して代金を得ることや、債権を担保に供して融資を受けることなどを目的とし、中小企業の資金調達のために行われることがあります。

出典: 経済産業省 / 債権法改正により資金調達が円滑になります(2026-06-18 取得)

手数料計算でやりがちな誤解を正す

「料率が一番低い業者が一番得」「年率が高い=ぼったくり」は、いずれも数字の一面だけを見た誤解です。総コストの手取り額と、速さの対価という性格を踏まえて判断するのが正解です。

最後に、手数料の計算でつまずきやすい誤解を、対比図で正しい姿に置き換えておきます。数字を一面だけ見ると、本来下げられる手数料を払いすぎたり、見かけの安さに釣られたりします。

数字の一面でなく、手取りと年率の両面で見る

×

誤解:料率が一番低い業者が一番得

表面料率8%でも諸費用が別途数万円かかる業者より、料率10%でそれ以外不要な業者の方が、少額なら安く済むことがある。

○

実態:総コスト後の手取りで判断

早見表の手取り額から諸費用を引いた「最終手取り」で各社を並べる。率は入り口の目安、手取り額が最終判断。

もう一つの誤解が「年率が高い=ぼったくり」という思い込みです。ファクタリングの年率が高いのは仕組み上の必然で、それ自体が違法ではありません。問題は危険ライン地図で見た「相場を逸脱した料率×日数の組み合わせ」だけです。年率の数字に過剰に怯えるのではなく、相場内かどうか、速さの対価として見合うかを冷静に見極めてください。

判断は「率」でなく「手取り額」と「年率」の二刀流で

業者を比べるときは、早見表で出した手取り額で各社を並べ、提示された料率を立替日数で年率換算して相場の妥当性を確認する。この2つの物差しを持つだけで、見かけの安さにも年率の数字にも惑わされなくなります。

急ぎかどうかで分かれる最終判断

手数料の高さに迷ったら「その資金がいつ必要か」で考えます。今日明日ならファクタリングの速さに価値があり、数週間待てるなら年率の低い代替案の方が総コストは下がります。

ここまでの試算をすべて踏まえた最終判断は、「資金が必要になるタイミング」での切り分けに集約されます。実質年率の高さは、緊急度が高いほど許容され、余裕があるほど無駄になります。最後にこの分岐をフローで整理しておきましょう。

「いつ資金が必要か」で進む先が変わる

資金はいつ必要?

このフローの核心は、ファクタリングの手数料を「高い・安い」の二択で捉えないことです。手数料は「今すぐ現金が手に入る」価値とのトレードオフであり、緊急度が高いほどその価値は大きくなります。時間に余裕があるのに高い手数料を払うのはもったいないですが、資金ショート寸前を間に合わせる手数料なら、十分に元が取れる投資になり得ます。

次に読むべき関連記事

本記事は「手数料を自分のケースで計算・判定する」ことに特化した記事です。仕組み・相場の見方・違法業者の見分け方・サービス比較など、計算で妥当性を確認した後に必要になる情報は、以下の関連記事で深掘りしています。

このシリーズで読むべき記事

- 個人事業主向け完全ガイド(Pillar記事):手数料相場の根拠・主要サービス比較・代替案・会計処理まで網羅

- 手数料の相場と見方:2社間/3社間/オンラインの料率がなぜ違うかを図解で整理

- ファクタリングとは?わかりやすく解説:定義・種類・申込手順を一次情報で整理

- 違法業者の見分け方:相場外の高額手数料を含む危険サインのチェックリスト

- ファクタリングのメリット・デメリット:得と損・融資との比較・向く人/向かない人を天秤で整理

- 即日入金の条件:何時までに・どの型で・何を揃えれば今日中に間に合うか

- 審査に落ちる理由と対策:通らない原因を「売掛先の信用」から逆算する

- タイプ比較と選び方:2社間・オンライン特化・3社間、自分はどれを選ぶか

よくある質問(ファクタリングの手数料計算)

売掛金100万円を手数料10%で売ると手取りはいくらですか?

手取りは90万円です。計算は「額面 ×(1 − 手数料率)」で、1,000,000 ×(1 − 0.10)= 900,000円となり、手数料として10万円が引かれます。ただし2社間の場合、これとは別に債権譲渡登記費用や事務手数料が乗ることがあり、実際の手取りはさらに減ることがあります。本記事の手取り早見表では売掛金5段階×料率5段階の全25パターンを計算しているので、自分の金額の行で確認できます。

手数料率の実質年率はどう計算しますか?

単利の概算なら「手数料率 ÷ 立替日数 × 365」で計算します。例えば手数料10%で入金まで30日の請求書なら、0.10 ÷ 30 × 365 ≒ 1.217、つまり実質年率は約122%相当です。立替が15日ならさらに高く約243%、60日なら約61%になります。ファクタリングは融資ではなく債権の売買なので本来「金利」の概念はなく、この年率換算はコスト感を掴むための目安として使うものです。

手数料は何パーセントを超えたら高すぎますか?

料率単体では判断できず、立替日数とセットで実質年率を見るのが正確です。本記事の危険ライン地図では、実質年率が出資法の上限金利109.5%を超える組み合わせ(例:料率18%×立替30日以下など)を危険ゾーンとして示しています。料率が相場内の10%でも、入金まで7日と極端に短いと実質年率は500%超になります。相場帯(2社間8〜18%)を大きく超える料率や、極端な短期×高料率を提示されたら、根拠を必ず確認してください。

手数料の早見表より実際の手取りが少ないのはなぜですか?

手数料率に含まれない諸費用が別途引かれているためです。早見表は「額面 ×(1 − 手数料率)」だけで計算しており、債権譲渡登記費用・印紙代・着手金・事務手数料・振込手数料などは含めていません。特に2社間では登記費用が数万円規模になることがあります。実際の手取りが早見表の金額より少ない場合は、その差額が何の費用なのかを業者に必ず確認しましょう。

立替日数が長いと手数料は得になりますか?

実質年率という観点では、同じ手数料率なら立替日数が長いほど時間あたりのコストは下がります。例えば手数料10%でも、立替30日なら実質年率約122%、立替90日なら約41%です。ただし手数料率そのものは立替日数だけで決まるわけではなく、売掛先の信用力や契約形態の影響が大きいため、「日数が長い請求書を選べば必ず得」というわけではありません。年率の感覚は、提示された料率の妥当性を測る物差しとして使ってください。

手数料に消費税はかかりますか?

かかりません。ファクタリングは金銭債権の譲渡にあたり、国税庁は金銭債権などの譲渡を非課税取引としています。そのため手数料に消費税を上乗せして請求するのは原則として不適切です。「手数料10%」と提示されたら、それは消費税を別途意識する必要のない最終的な料率と考えてよいでしょう。もし業者が手数料に消費税を加算してきた場合は、知識不足か不適切な請求のサインなので確認が必要です。

早見表の手取りを基準に手数料を安くするコツはありますか?

最も効果的なのは複数社で相見積もりを取って比較することです。同じ売掛金でも業者により料率に差が出るため、2〜3社に同じ条件で見積りを依頼すれば高すぎる業者を弾けます。加えて、信用力の高い売掛先(大企業・官公庁宛て)の請求書を優先して売る、取引先の承諾が得られるなら3社間にする、電子契約で印紙代を0円にする、といった工夫が効きます。本記事の手取り早見表で出した金額を基準に、各社の手取り額で比較するのがコツです。

急ぎでないなら手数料の安い方法はありますか?

あります。資金が必要になるまで時間に余裕があるなら、年率の低い代替案が有力です。代表は日本政策金融公庫の融資(年率1〜3%程度・入金まで3〜4週間)、銀行系ビジネスローン(年率数%〜十数%・最短数日〜2週間)、ビジネスカードローン(年率15〜18%程度・最短即日)です。いずれもファクタリングの年率換算より低コストですが、手続きに時間はかかります。今日明日の資金が必要ならファクタリング、数週間待てるなら代替案という切り分けが合理的です。

給与ファクタリングの手数料はなぜ危険なのですか?

給与ファクタリングは短期で高額な手数料を取るため、実質年率に換算すると数百%に達することがあるからです。国民生活センターには年利換算700%超の相談事例も寄せられており、金融庁も貸付けと同様の経済的機能を持つものは貸金業に該当するおそれがあると注意喚起しています。これらは正規のファクタリングとは別物で、本記事の危険ライン地図でいう最も危険なゾーンに該当します。給与を対象とした個人向けのファクタリングを勧められたら、利用しないでください。

手数料を比べるなら:タイプ別に見る3社

「相場内かどうか」は見積もりを取って初めて確定します。タイプの違う3社から、自分の状況に近いものを選んで条件を確認してください。

QuQuMo online

申込から入金までWEB完結。公式は「最速2時間でのご入金」を掲げるオンライン型です。

- 来店・対面なしで完結

- 取引先に知られたくない場合に選ばれやすい2社間型

ファクタープラン

公式は「最短1時間審査」と専門家によるサポート体制を掲げています。初めてで相談しながら進めたい方向け。

- 専門家が申込から入金まで伴走

- 審査は最短1時間(公式表記)

※掲載内容は各社の公式表記にもとづく編集部整理です。手数料・入金時間・審査結果は申込者の状況により異なります。契約前に条件・書類を必ず公式サイトでご確認ください。

まとめ:相場は出発点、決め手は「手取り額」と「実質年率」

本記事では、ファクタリング手数料を「自分のケースの数字」で読み解きました。覚えておくべき核心は「相場(2社間8〜18% / 3社間2〜9%)は出発点にすぎず、本当に見るべきは手取り額と立替日数あたりの実質年率」という1点です。手取りは「額面 ×(1 − 料率)」で即計算でき、早見表で自分の金額の手取りがすぐ分かります。料率の妥当性は「率」単体ではなく、実質年率と諸費用込みの手取り額で判断するのが正しい見方です。

とくに手数料を実質年率に換算すると、立替日数が短いほど跳ね上がるという事実は、危険ラインを見抜く土台になります。料率が相場内でも極端な短期だと数百%に達することがあり、出資法上限の109.5%や相談多発帯を超える組み合わせは悪質業者を疑うサインです。だからこそ「資金がいつ必要か」で切り分け、急ぎでなければ年率の低い公庫融資などの代替案を選ぶのが合理的です。

手取り早見表・実質年率・危険ライン地図という3つの物差しを持てば、提示された料率が高いのか妥当なのかを数字で冷静に判断できます。相場で当たりをつけ、計算で妥当性を確認したうえで、サービス比較・申込手順・会計処理など実務に踏み込んだ内容は、個人事業主向け完全ガイド(Pillar記事)で深掘りしてください。「相場で当たりをつける → 計算で確かめる → 実務で選ぶ」の3段階で、手数料に納得しながら自分に合うサービスにたどり着けます。